SM(Styrene Monomer)은 하락했다.

아시아 SM 시장은 국제유가가 배럴당 64달러로 약세를 보이고, 원료 벤젠(Benzene)도 하락하면서 생산비용 부담이 줄었다. 여기에 미중 관세 갈등에 따른 글로벌 경기 우려까지 더해지며 가격 하락세로 이어졌다.

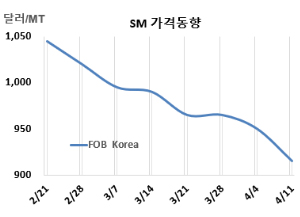

SM 시세는 4월11일 FOB Korea가 톤당 915달러, CFR SE Asia는 945달러로 35달러 하락했다. CFR China는 925달러로 35달러, CFR Taiwan은 945달러로 45달러, CFR India는 955달러로 40달러 떨어졌다.

국제유가는 4월11일 브렌트유(Brent) 기준 배럴당 64.76달러로 하락했고, 나프타(Naphtha)도 CFR Japan 기준 톤당 545달러로 약 38달러 떨어졌다. 원료 벤젠 마저 FOB Korea 740달러로 45달러 떨어지자 생산비용 부담이 줄어들면서 SM 가격도 하락했다. 한편, 미중 간 관세 갈등 심화로 시장 신뢰가 약화되고, 글로벌 경기 둔화 우려도 커지고 있다.

중국 시장은 미중 무역 긴장과 글로벌 경기 침체 우려 등 거시경제 불안으로 주초 급락했다. 시장 참가자들은 글로벌 시스템 리스크 확대에 민감하게 반응하며 신중한 태도를 보였다. 다만, 주 후반에는 정부의 내수 확대 기대와 업스트림 시장 반등에 힘입어 일부 회복세를 나타냈다. 전반적으로는 원자재 자체보다는 거시경제 변수의 영향이 크게 작용했다.

한국 시장 분위기는 전반적으로 조용했고, 특별한 논의는 이루어지지 않았다. 한국 생산업체들은 주로 국내 거래에 집중하는 모습을 보였다. 특히 한 주요 생산업체가 주말부터 예정된 정기보수에 들어가면서, 단기적으로 국내 물량 가용성이 제한될 수 있다. 공급업체들은 국내 수요 충당 여부를 우선 고려한 뒤, 여유가 있을 경우에만 현물 물량의 수출을 검토할 것으로 보인다.

동남아 시장은 무역 긴장 심화로 유동성이 위축되었고, 구매자들은 신중한 태도로 전환했다. 일부 업체는 주문 취소까지 겪으며 생산과 재고 관리에 조심스러운 모습을 보였다. 인디아 시장도 중국 하락세를 따라 가격이 지속 하락했으며, 관세와 유가 변동에 대한 불확실성이 주요 원인으로 작용했다.

반면, 유럽은 FOB Rotterdam 톤당 1320달러로 85달러 폭락했고, 미국은 FOB US Gulf 파운드당 50.85센트로 톤당 1121달러 수준으로 변동이 없었다.

FOB USG와 FOB Korea의 스프레드는 톤당 206달러로 이전보다 35달러가 늘어나면서, 운송코스트 30-40달러와 관계없이 미국 수출이 지속될 것으로 예상된다.

한화토탈에너지스는 대산 소재 No.1 SM 40만톤 플랜트를 4월10일 약 4주 일정으로 정기보수 들어갔다.

Keyuan Petrochemicals는 저장성(Zhejiang) 닝보(Ningbo) 소재 No.1 SM 10만톤 플랜트를 4월초 정기보수 들어갔다.

Zhejiang Petroleum & Chemical은 저장성(Zhejiang) 소재 No.1 SM 60만톤 플랜트를 지난주 정기보수 들어갔다. 반면, 4월초 정기보수 들어간 저장성(Zhejiang) 소재 No.4 SM 60만톤 플랜트를 4월9일 재가동했다.

Taiwan Styrene Monomer는 장기간 정기보수 이후 3월 중순 재가동했던 린유안(Lin Yuan) 소재 No.1 SM 18만톤, No.2 SM 16만톤 플랜트의 가동률을 4월 90% 수준으로 감축할 예정이다. (박한솔 책임연구원)