LDPE(Low-Density Polyethylene)는 하락했다.

아시아 LDPE 시장은 국제유가가 배럴당 65달러대를 형성한 가운데 미국 관세 정책 여파로 하락세를 지속했다.

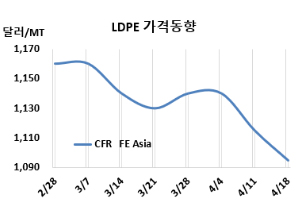

LDPE 시세는 4월16일 CFR FE Asia가 톤당 1095달러로 20달러, CFR SE Asia는 1160달러로 10달러 하락했다. CFR India는 1175달러로 15달러 떨어졌다. 유럽은 4월18일 FD NWE 1260유로로 5유로 하락했다. CFR FE Asia는 2024년 5월29일 1090달러를 형성한 이후 약11개월만에 최저치로 떨어졌다.

미국이 인상된 관세율 적용을 90일간 유예하기로 결정한 후, 무역 갈등에 대한 우려가 줄어들면서, 국제유가가 4월16일 브렌트유(Brent) 기준 배럴당 65.85달러로 소폭 반등한 가운데 아시아 LDPE 시장은 미국 관세 정책 여파로 하락세를 이어가고 있다.

중국에서는 국내 가격이 내려가고 환율(위안화)이 강해지면서, 해외와 국내 사이에서 차익을 노리던 거래가 어려워졌다. 이 때문에 수입하기가 힘들어졌고, 수입업체들도 새로 물건을 들여오는 데 조심하고 있다. 게다가 미국이 먼저 높은 관세를 매기자, 중국도 미국산 제품에 높은 관세를 부과했다. 또한, 중국 내수 시장에서는 대부분의 시장 참여자들이 차이나플라스 2025에 집중하고 있어, 구매 활동이 부진했다.

동남아 시장도 미국의 관세 정책에 대한 불확실성이 지속되고 있어 시장 상황이 복잡하기 때문에 수요가 줄어들었다. 일부 동남아 국가들은 미국과의 무역 흑자를 줄이기 위해 미국산 제품에 대한 관세를 낮추는 방안을 검토하고 있다는 이야기가 나오고 있다.

한편 말레이지아에서는 PrefChem이 낮은 수익성이 이어지고 있어, 5월 이후까지도 공장 가동 중단을 연장할 것으로 예상된다. 가격은 수요 부진을 반영해 보합세를 보이거나 소폭 하락한 상태이다.

인디아 역시 수요가 전반적으로 부진했다. 이는 최근 국제유가 하락에 따라 향후 제안 가격이 인하될 것으로 예상되기 때문이다. 미국의 관세 발표로 촉발된 유가 하락은 구매자들 사이에 경계심을 높이는 요인이 되었다.

업계에서는 가공업체들이 필요한 물량만큼만 구매하고 있으며, 향후 추가적인 가격 하락을 예상해 대규모 수입에는 소극적인 태도를 보이고 있다.

5월 중국으로 출발하는 필름(Film) 그레이드에 대해 중동이 1070-1120달러로 전주 대비 20달러 낮게 제시했다. 베트남에는 중동이 1140-1180달러로 10달러 낮게 요구했다. 인디아 역시 중동이 1160-1190달러로 15달러 낮게 제시했다.

원료 에틸렌(Ethylene)은 CFR NE Asia 톤당 790달러로 35달러, CFR SE Asia는 890달러로 20달러 하락했다. LDPE(CFR FE Asia)와 에틸렌(CFR NE Asia)의 스프레드는 톤당 305달러로 15달러 늘어났고, 여전히 손익분기점 150달러 보다 크게 높아 흑자가 지속되고 있는 것으로 분석된다.

중국 Sinochem Quanzhou Petrochemical은 푸젠성(Fujian) 취안저우(Quanzhou) 소재 LDPE/EVA(Ethylene vinyl acetate) 14만톤 플랜트를 4월 중순 EVA 생산하는 동안 LDPE는 생산이 중단할 예정이다.

Zhejiang Petrochemical은 저장성(Zhejiang) 저우산(Zhoushan) 소재 LDPE 40만톤 플랜트를 5월10일-6월10일, Sinopec Qilu Petrochemical은 산둥성(Shandong) 쯔보(Zibo) 소재 LDPE 14만톤 플랜트를 5월11일-6월말, Sinopec Yanshan Petrochemical은 베이징(Beijing) 소재 LDPE 20만톤 플랜트를 5월24일-7월23일, No.3 LDPE 7만톤 플랜트를 5월25일-7월24일 일정으로 정기보수할 예정이다.

BASF-YPC는 4월8일 정기보수 들어간 장쑤성(Jiangsu) 난징(Nanjing) 소재 LDPE 22만톤 플랜트를 5월말 재가동할 계획이다. <박한솔 책임연구원>