SM(Styrene Monomer)은 하락했다.

아시아 SM 시장은 국제유가가 배럴당 61달러로 약 5달러 하락한 가운데 선적 일정 지연과 연휴로 시장 활동이 둔화되며 하락세로 이어졌다.

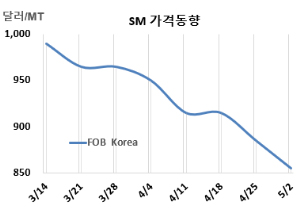

SM 시세는 5월2일 FOB Korea가 톤당 855달러로 30달러, CFR SE Asia는 895달러로 20달러 하락했다. CFR China는 865달러로 30달러, CFR Taiwan은 885달러로 30달러, CFR India는 905달러로 20달러 떨어졌다.

FOB Korea는 2021년 1월 1일 810달러를 기록한 이후 약 52개월 만에 최저 수준으로 하락했으며, 최근 7주 동안 누적 135달러가 떨어졌다.

국제유가가 5월2일 브렌트유(Brent) 기준 배럴당 61.29달러로 약 5달러 하락하였고, 나프타(Naphtha) 가격은 CFR Japan 톤당 558달러로 약 24달러 떨어진 가운데 선적 일정이 연기되고 노동절·골든위크 연휴로 시장 활동이 둔화되면서 가격은 하락세를 나타냈다. 특히 동북아 지역의 거래자 부재로 협상이 줄고 결정이 지연되며, 전반적인 가격 변동성도 제한된 모습이다.

글로벌 경기 둔화와 거시경제 불확실성으로 아시아 수요가 위축되며 부정적인 흐름을 보이고 있다. 타이의 한 생산업체는 현물 수요가 거의 없다고 전했다. 반면 유럽은 일부 설비의 가동 중단과 미국발 물량 지연 등으로 공급이 부족해 가격이 높은 수준을 유지하고 있다. 유럽이 벤젠을 아시아로 수출하는 상황에서, 아시아 SM 물량이 유럽으로 향할 가능성도 제기된다.

주요 원료인 벤젠(Benzene) 가격도 FOB Korea 665달러로 50달러 하락하면서, 시장 전반에 비관적인 분위기를 조성하고 있다.

반면, 유럽은 FOB Rotterdam 톤당 1365달러로 30달러 상승했고, 미국은 FOB US Gulf 파운드당 46.05센트로 톤당 1015달러 수준으로 약 73달러 하락했다.

FOB USG와 FOB Korea의 스프레드는 톤당 160달러로 이전보다 43달러가 줄어들었지만, 운송코스트 30-40달러와 관계없이 미국 수출이 지속될 것으로 예상된다.

중국 Wanhua Chemical은 4월7일 정기보수 들어간 산둥성(Shandong) 소재 SM 65만톤 플랜트를 4월말 재가동했다. 일본 Nippon Steel SM은 2월14일 정기보수 들어간 오이타(Oita) 소재 No.2 SM 23만톤 플랜트를 지난주 재가동했다. (박한솔 책임연구원)