PS(Polystyrene)는 하락했다.

아시아 PS 시장은 국제유가가 배럴당 69달러로 상승했지만 SM(Styrene Monomer) 약세, 중국산 저가 수출, 수요 부진 등으로 하락 압력을 받았다.

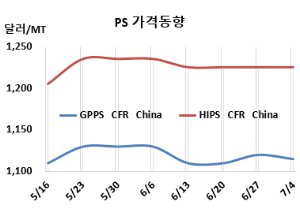

GPPS(General Purpose PS) 시세는 7월2일 CFR China가 1115달러로 5달러, CFR SE Asia는 1125달러로 15달러 하락했다. CFR India는 1135달러로 변동이 없었다.

HIPS(High Impact PS)는 CFR China가 1225달러로 변동이 없었지만, CFR SE Asia는 1215달러로 15달러 하락했다. CFR India는 1205달러로 보합세를 형성했다.

유럽은 7월4일 GPPS가 FD NWE 톤당 1380유로, HIPS는 1480유로로 각각 60유로 하락했다.

국제유가가 7월2일 브렌트유(Brent) 기준 배럴당 69.11달러로 약 2달러 상승했지만 아시아 PS 시장은 하락세를 보였다.

국제 유가와 원료 가격의 지속적인 변동성이 구매 심리를 위축시키고 있다. 비용 전망이 불확실해지자 구매자들은 장기 계약을 꺼리는 모습을 보였고, 중동 지역 정세 불안도 PS에 하락 압력을 가하고 있는 것으로 나타났다. 다만, SM 베이스 다운스트림 제품에 대한 수요는 뚜렷한 감소 없이 유지되고 있어, 현재의 시장 약세는 실수요보다 심리적 요인에 더 영향을 받고 있는 것으로 풀이된다. 한편, 일부 제조업체는 원료 시장 변동성에도 불구하고 전주와 동일한 수준의 제안가를 유지한 것으로 전해졌다.

중국산 GPPS 수출 제안이 활발해지고 있지만, 중국 내수 판매는 여전히 부진하다. 업계에 따르면, 중국 업체들이 아시아 지역에 매우 낮은 가격으로 수출 제안을 내놓고 있어 타국 공급업체들의 부담이 커지고 있다. 이는 중국 내수 가격이 다른 아시아 국가보다 낮은 데다, 일부 중국 업체들이 수출에 맞춰 가격을 책정하고 있기 때문으로 풀이된다. 현재 아시아 지역의 수출 제안 가격은 중국 수입자들이 실제로 받아들이는 가격 수준과 비슷한 흐름을 보이고 있다.

동남아 현물 가격은 SM 가격 하락과 공급 과잉, 경쟁 심화로 인해 소폭 하락했다. 일부 구매자들이 주초에 일부 물량을 확보했지만, 주 후반 들어 SM 약세로 구매가 다시 줄었다. 이스라엘-이란 휴전 이후 원료 부담은 다소 줄었지만, 중국 외 지역에서 들어오는 저가 물량과 수요 부족이 시장에 부담을 주고 있다. 타이완 업체들은 환율과 관세 불리로 수출 경쟁력이 낮아진 상황이다. 장거리 수출은 물류비 상승과 수요 부진으로 어려움을 겪고 있어, 동남아 지역 내 경쟁은 한층 치열해지고 있다.

인디아 시장은 7월 선적분을 앞두고 전반적인 수요가 부진하며, 구매자들도 신중한 태도를 유지하고 있다. 이는 계절적으로 흔한 흐름으로, 대부분 8월 소비 성수기를 앞두고 7월 중 재고 보충이 본격화될 것으로 예상된다. PS 가격은 전반적으로 보합세를 보였으며, 일부 지역에서는 운임과 신용장 조건이 가격 형성에 영향을 주고 있다.

인디아 Supreme Petrochem은 7월1일 PS 가격을 GPPS 는 kg당 2루피, HIPS는 kg당 1루피 인하했다.

원료 SM 현물가격은 7월1일 FOB Korea 895달러, CFR China는 905달러로 각각 5달러 하락했다.

중국 Lianyungang Petrochemical은 롄윈강(Lianyungang) 소재 PS 40만톤 플랜트를 6월25일부터 약 20-25일간 정기보수 들어갔다. INEOS Styrolution은 5월2일 기술적문제로 비정기보수 들어간 일리노이주(Illinois) 채나혼(Channahon) 소재 HIPS 40만톤 플랜트를 7월초 재가동했다. <박한솔 책임연구원>