PVC(Polyvinyl Chloride)는 변동이 없었다.

아시아 PVC 시장은 국제유가가 배럴당 65달러로 하락한 가운데 공급 과잉·수요 부진 속에 보합세를 이어갔다.

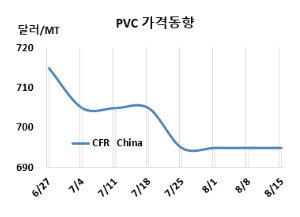

PVC 시세는 8월13일 CFR China가 톤당 695달러, CFR SE Asia는 685달러로 변동이 없었다. CFR India도 700달러로 보합세에 그쳤다. 유럽은 8월14일 FD NWE가 850유로로 10유로 상승했고, 미국은 FAS Houston이 615달러로 10달러 하락했다.

국제유가가 8월13일 브렌트유(Brent) 기준 배럴당 65.63달러로 약 1달러 하락한 가운데 아시아 PVC 현물시장은 거래 활동이 줄어들며 보합세를 이어갔다. 새로운 구매 관심이 부족해 많은 참가자들이 신중한 태도를 보였기 때문이다. 시장 심리는 다운스트림 수요 부진과 단기적인 수급 불확실성으로 부정적인 영향을 받아, 다수의 구매자들이 대규모 구매를 미루고 필수 물량에만 집중했다. 그 결과 전반적인 거래량은 낮게 유지되었고, 가격은 뚜렷한 추세 없이 안정세를 이어갔다.

중국 내수가격은 여전히 하락세를 이어가고 있다. 에틸렌(Ethylene) 베이스가 톤당 4790위안으로 85위안, 카바이드(Carbide) 베이스는 4815위안으로 60위안 하락했다. 풍부한 재고와 부진한 다운스트림 수요가 시장 심리를 짓누르면서 업체들은 수출가를 낮추며 구매 유인을 시도하고 있다. 근본적인 수요 개선이 부재한 가운데 단기적인 가격 전망은 여전히 부정적이다. 업계 관계자는 8월 물량이 완판됐다고 밝혔지만, 부동산 경기 침체로 인한 건설 자재 수요 감소가 지속되며 향후 몇 주간 시장은 약세가 불가피할 것으로 보인다.

동남아는 대부분의 구매자들이 이미 충분한 재고를 보유하고 있어 본격적인 협상에는 나서지 않고, 최근 미국의 추가 관세가 최종 수요에 미칠 영향을 관망하는 모습이다. 시장의 관심은 미국과 중국 간 통상 관계에 집중되고 있으며, 관세 유예 조치가 11월10일까지 연장됨에 따라 향후 아시아 전반의 무역 흐름, 가격 심리, 수요 패턴에 파급 효과를 미칠 것으로 전망된다.

인디아 시장은 현행 반덤핑관세 조사 최종 결과 발표를 앞두고 다운스트림 수요 부진이 이어지면서 거래와 협상이 위축된 상태다. 국내 생산업체들은 구매 촉진을 위해 인센티브 제도를 내놓았으나 시장 반응은 제한적이었다.

루피화 가치가 달러당 87루피를 넘어 약세를 보이고, 미국이 인도산 수입품에 추가 25% 관세를 부과해 총 50%로 인상한 점도 시장 심리를 악화시켜 수입 활동을 더욱 위축시켰다. 시장 참가자들은 조만간 발표될반덤핑관세 최종 결과에 주목하고 있으며, 결과에 따라 무역 흐름 변화와 수입 수요 확대 가능성이 점쳐진다. 8월 이후 몬순(Monsoon) 종료가 본격화되면 파이프 수요 회복과 재고 보충이 기대되지만, 공급 부담은 여전히 시장 전반의 심리를 짓누를 전망이다.

원료 에틸렌은 CFR NE Asia 톤당 825달러로 5달러 상승했고, CFR SE Asia는 830달러로 변동이 없었다. EDC(Ethylene Dichloride)는 CFR China 190달러, CFR SE Asia는 200달러로 각각 20달러 하락했다. VCM(Vinyl Chloride Monomer)은 CFR China는 525달러로 20달러 올랐고, CFR SE Asia가 550달러로 변동이 없었다.

타이완 포모사 플래스틱(Formosa Plastics)은 마일랴오(Mai Liao) 소재 PVC 46만2000톤 플랜트를 8월 중순-8월21일 일정으로 정기보수할 예정이다. 헝가리 BorsodChem은 7월 중순 정기보수 들어간 카진츠바르치카(Kazincbarcika) 소재 PVC 40만톤 플랜트를 8월 중순 재가동할 예정이다. <박한솔 책임연구원>