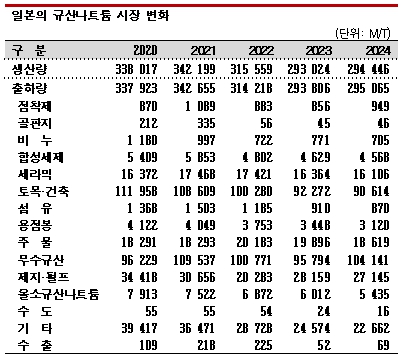

일본, 2024년 출하량 29만톤 … 토목·건축용은 전성기의 30%대 불과

규산소다(Sodium Silicate)는 시장 구조가 크게 변하지 않고 있다.

일본 무기약품협회(JICIA)에 따르면, 일본은 2024회계연도(2024년 4월-2025년 3월) 규산소다 생산량이 29만4446톤으로 전년대비 0.5%, 출하량은 29만5065톤으로 0.4% 증가했다. 3대 용도 중 토목·건축용과 제지·펄프용 수요가 감소한 반면 무수규산용은 8.7% 늘었다.

규산소다는 건식법(용융법)과 습식법으로 생산하고 있으나 대부분 규사에 소다회 또는 가성소다(Caustic Soda)를 혼합한 다음 고온에서 용융·가열하고 냉각해 얻은 유리 컬릿(Cullet)을 원료로 사용하는 건식법을 채용하고 있다.

규산소다는 성분비율을 변경해 용도에 맞게 화학적·물리적 특성을 조정할 수 있으며 토목·건축, 제지·펄프, 무수규산 용도가 주력이다.

일본은 토목·건축용 규산소다 수요가 1993-1994년 약 30만톤으로 정점에 달했으나 공사가 줄어들면서 최근에는 10만톤 내외로 격감했다.

2024회계연도 출하량은 9만614톤으로 1.8% 줄어 4년 연속 감소했다.

2024회계연도 출하량은 9만614톤으로 1.8% 줄어 4년 연속 감소했다.

도쿄(Tokyo) 외곽 간선도로 터널 공사가 지연되면서 수요가 정체되고 있으며 2025년에도 9만1000톤 수준을 유지할 것으로 예상된다.

규산소다는 토목·건축 분야에서 지반 강화, 지하수 및 지하폐수 유출 방지 용도로 사용되고 있다.

제지·펄프용 출하량은 2만7145톤으로 3.6% 감소했고 5년 연속 마이너스를 기록했다. 앞으로도 수요 회복이 어렵고 2025년 역시 2만7000톤으로 3.6% 줄어들 것으로 예상되고 있다.

제지·펄프용 규산소다는 펄프를 표백할 때 과산화수소 안정제, 폐지 탈묵제, 잉크 번짐 방지제 등으로 활용하지만 디지털화에 따른 정보 매체 변화로 종이 생산량이 줄어들면서 수요가 10년 동안 50% 수준으로 급감했다.

반면, 무수규산용 규산나트륨은 3대 용도 가운데 유일하게 증가세를 유지했다.

무수규산은 자동차 타이어 보강용 충진제, 전자소재 연마제, 건조제, 농약 분산제, 플래스틱 개질제, 페인트 및 잉크용 무광제, 감열지, 제올라이트(Zeolite) 촉매 등 폭넓게 사용되고 있다.

무수규산용 규산나트륨은 화이트카본(White Carbon)으로도 불리며 타이어 내마모성 향상, 회전저항 감소를 통한 연비 개선, 젖은 노면에서의 그립력 향상 등에 기여하고 있다.

특히, 타이어용은 합성 실리카(Silica) 생산기업이 자체생산하는 비중이 큰 편이며 최근 친환경 타이어 보급이 확대되면서 수요가 증가하고 있다.

최근에는 반도체 호조와 함께 CMP(화학적 기계연마)용 콜로이달 실리카가 무수규산 출하량 증가를 견인하고 있다.

무수규산은 엔화 약세에 따른 수출 증가, 내수 시장의 일본제품 비중 상승에 힘입어 출하량이 10만4141톤으로 8.7% 늘면서 10만톤대를 회복했고 2025년에도 10만톤 수준을 형성할 것으로 예상된다.

규산나트륨 생산기업들은 CMP 영역에서 유기 실리카 대신 상대적으로 저렴한 무기 실리카로 전환하고 있으며 순도를 높이는 등 품질 개선에 주력하고 있다.

3대 용도 다음으로 수요가 큰 주물용 규산나트륨은 최근 수년간 양호한 수요를 유지했으나 2024년 출하량은 1만8619톤으로 6.4% 감소했다. 유기소재 대체가 이어지고 자동차 생산대수가 감소하고 있기 때문이다.

합성세제용 역시 4568톤으로 1.3% 줄어 3년 연속, 탈지세정용 올소규산나트륨(Sodium Orthosilicate)은 5435톤으로 9.6% 줄어 7년 연속 감소했다.

올소규산나트륨은 코로나19(신종 코로나바이러스 감염증)로 침체된 인바운드 수요가 회복했으나 중국산에게 점유율을 뺏기고 있다.

용접봉용 규산나트륨은 연평균 5000-6000톤 수요를 유지했으나 러시아-우크라이나 전쟁으로 천연가스 배관 공사 수요 감소가 이어지면서 2024년 3120톤으로 8.2% 줄었다.

일본은 2025회계연도에도 규산나트륨 수요가 총 29만톤으로 1.7% 감소할 것으로 예상된다. (윤우성 선임기자)