일본, 에틸렌 생산량 반세기 최저수준

일본은 2024년 에틸렌(Ethylene) 생산량이 498만톤으로 37년만에 500만톤을 밑돌았다.

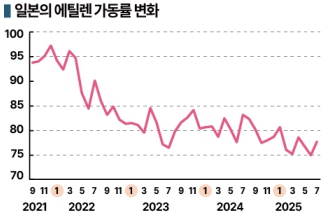

NCC(Naphtha Cracking Center) 가동률은 79.8%로 2025년 7월 기준 36개월 연속 90%를 하회했으며 최근 5개월 연속 70%대를 기록한 가운데 실질적으로는 1년 가까이 70%대를 유지한 것으로 추정되고 있다.

일부 크래커가 설비 트러블로 가동을 중단함에 따라 가동률 계산 시 분모가 축소돼 실제로는 70%대였으나 통계상으로는 오히려 가동률이 상승한 기간도 있는 것으로 알려졌다.

이에 따라 최근 석유화학 사업 재편 움직임이 활발해지고 있다.

석유화학은 경기 순환적 특성이 강하기 때문에 호황기에는 전체 수익성 개선에 크게 기여할 수 있으며 설비 가동기간이 수십년 단위로 길어 ROIC(투하자본이익률) 개선에도 도움이 되지만 최근 수년간 시황 개선을 기대하기 어려운 상황이 이어지고 있기 때문이다.

그러나 석유화학은 방대한 분야를 지탱하는 만큼 생산체제를 유지하기 위해 투자가 불가피하며 탄소중립 달성을 위한 친환경화에도 막대한 자금이 필요하기 때문에 재편작업조차 개별기업 단위로는 대응이 어려우며 석유화학단지 차원에서 재편이 요구되고 있다.

일본 동부지역에서는 마루젠석유화학(Maruzen Petrochemical)이 2026년 No.3 에틸렌 52만5000톤 크래커 가동을 중단 하고 스미토모케미칼(Sumitomo Chemical)과의 합작기업 게이요에틸렌(Keiyo Ethylene)으로 에틸렌 생산을 집약할 예정이다.

하고 스미토모케미칼(Sumitomo Chemical)과의 합작기업 게이요에틸렌(Keiyo Ethylene)으로 에틸렌 생산을 집약할 예정이다.

이데미츠코산(Idemitsu Kosan)은 2027년 치바(Chiba) 소재 스팀 크래커 1기를, 에네오스(Eneos)는 2027년 가와사키(Kawasaki) 크래커 1기를 가동중단할 예정이다.

서부지역에서는 미쓰이케미칼(Mitsui Chemicals), 아사히카세이(Asahi Kasei), 미츠비시케미칼(Mitsubishi Chemical)이 생산 최적화를 위해 3사가 각각 가동하고 있는 스팀 크래커를 통폐합하는 방안을 검토하고 있다.

만약 마루젠석유화학, 이데미츠코산, 에네오스, 미쓰이케미칼이 각각 1기씩 4기의 크래커를 가동중단하면 일본은 에틸렌 생산능력이 170만톤 줄어들고 경제산업성이 2050년 내수로 예상한 400만톤에 가까워져 공급과잉 상황이 소폭이나마 해소될 것으로 예상된다.

다만, 에틸렌 생산능력을 내수에 맞게 축소하면 수출 여력이 줄어들고 수익성 확보가 쉬워질 수 있으나 생산설비에 트러블이 발생하면 공급 부족에 빠질 가능성도 있어 탈탄소와 경제안보까지 고려한 석유화학제품의 생산능력 재편 방향성에 대한 고민이 요구되고 있다.

폴리올레핀, 프라임폴리머로 통·폐합

미쓰이케미칼, 이데미츠코산, 스미토모케미칼은 미쓰이케미칼과 미쓰이케미칼의 폴리올레핀 합작기업 프라임폴리머(Prime Polymer)로 스미토모케미칼의 폴리올레핀 사업을 통합하는데 기본 합의했다.

2026년 4월 이전 통합을 추진하며 프라임폴리머에 대한 출자비중은 통합 전 미쓰이케미칼 65%, 이데미츠코산 35%에서 통합 후 미쓰이케미칼 52%, 이데미츠코산 28%, 스미토모케미칼 20%로 변경된다.

프라임폴리머는 2005년 미쓰이케미칼과 이데미츠코산 합작기업으로 출범해 LLDPE(Linear Low-Density Polyethylene), HDPE(High-Density Polyethylene), PP(Polypropylene)를 생산하고 있다.

통합 사업은 프라임폴리머의 일본 PP, LLDPE, HDPE 사업과 해외 LLDPE 사업, 스미토모케미칼의 일본 PP 및 LLDPE 사업이며 통합 사업장은 프라임폴리머의 본사, 나고야(Nagoya)‧오사카(Osaka) 사무실, 기반기술 연구소, 산업용 포장재 연구소, 자동차 소재 연구소, 이치하라(Ichihara) 공장, 아네사키(Anesaki) 공장, 오사카 공장, Tokuyama Polypropylene, Prime Evolue Singapore, 스미토모케미칼의 도쿄(Tokyo) 본사, 나고야 지점, 치바(Chiba) 공장, 에센셜 & 그린 머터리얼즈 연구소로 알려졌다.

이에 따라 생산능력은 통합 전 PP 126만톤, PE(Polyethylene) 55만톤에서 PP 159만톤, PE 72만톤으로 변경되며 매출액은 2024년 수치를 단순 합계한 기준으로 3873억엔에 달할 것으로 예상되고 있다.

스페셜티 전환 작업도 속도 경쟁

일본 화학기업들은 지속적인 성장을 위해 혁신적인 구조 개혁에 속도를 내고 있다.

특히, 헬스케어, 라이프 사이언스, 반도체 소재 등 스페셜티 영역을 신 성장동력으로 주목하고 있다.

스미토모케미칼은 2027년까지 농약을 중심으로 하는 농업·라이프(Agro & Lifesolution) 부문과 반도체 관련 사업을 포함하는 ICT & 모빌리티 부문에 경영 자원을 집중 투입할 방침이다.

아사히카세이는 3개 부문이 자립해 독자적으로 성장할 수 있는 체제를 갖추기 위해 헬스케어와 주택 부문의 투자 비중을 확대하고 소재 분야는 경쟁에서 우위를 유지할 수 있는 사업을 엄선할 계획이다.

아사히카세이는 3개 부문이 자립해 독자적으로 성장할 수 있는 체제를 갖추기 위해 헬스케어와 주택 부문의 투자 비중을 확대하고 소재 분야는 경쟁에서 우위를 유지할 수 있는 사업을 엄선할 계획이다.

도소(Tosoh)는 전해 및 나프타 열분해 체인의 수익성 개선에 주력하면서 CR(Chloroprene Rubber)을 비롯한 등 고부가가치 소재에 투자를 집중 강화할 예정이다.

우베(UBE)는 2030년까지 스페셜티 사업에 경영자원을 집중 투입해 매출 1조엔을 달성할 계획이다. 고기능 코팅 등 스페셜티 역량 강화와 함께 M&A도 검토하고 있다.

미쓰이케미칼, 석유화학 분사화 추진

미쓰이케미칼은 중·장기적으로 석유화학 사업을 분리할 계획이다.

미쓰이케미칼은 2025년 5월 석유화학을 중심으로 하는 베이직 & 그린 머티리얼즈 사업을 분사할 계획이라고 밝혔다. 이미 석유화학 유도제품 생산능력 축소 등 재편을 진행하고 있으며 7월에는 중국 페놀(Phenol) 사업 철수를 결정했다.

페놀 사업은 미쓰이케미칼의 핵심 사업 가운데 하나로, 1990년대 이후 아시아 생산기지 확대에 나서 1997년 싱가폴 주롱섬에서 BPA(Bisphenol-A) 생산을 시작하고 2001년 페놀에서 BPA까지 일관생산체제를 갖춘데 이어 중국에서도 사이노펙(Sinopec)과 협력으로 2009년 1월 BPA, 2014년 12월 페놀·아세톤 플랜트를 가동한 바 있다.

그러나 미쓰이케미칼은 변화하는 사업 환경에 대응하기 위해 글로벌 생산기지를 최적화하고 있으며 일본에서는 이치하라 공장을 가동중단하는 등 2025년 하반기까지 오사카에서만 페놀을 생산하는 체제로 통합할 계획이다.

이밖의 석유화학 사업 분사 및 경쟁기업과의 재편 계획은 2027년경 구체화할 예정이다.

다만, 미쓰이케미칼은 분사 자체가 목적이 아니라 원료 전환을 통한 GX가 최종 목표라고 밝혔으며 외부와의 연계 및 재편을 가속화함으로써 글로벌 시장에서 경쟁우위를 확보할 수 있는 친환경 화학기업으로 거듭날 계획이다.

제약 정리하고 화학·스페셜티 집중

미츠비시케미칼은 의약품 사업을 담당하는 미츠비시타나베제약(Mitsubishi Tanabe Pharma)을 매각했다.

2025년 7월 미국 베인캐피털(Bain Capital)에게 연결 자회사 미츠비시타나베제약을 약 33억달러(약 4조6100억원)에 매각한 것으로 알려졌다.

미츠비시케미칼은 2020년 미국 미츠비시타나베제약을 완전 자회사화하면서 헬스케어를 성장 사업 가운데 하나로 육성하 고 의약과 화학을 결합한 종합적 경쟁력으로 사업 확대 계획을 세운 바 있다.

고 의약과 화학을 결합한 종합적 경쟁력으로 사업 확대 계획을 세운 바 있다.

미츠비시타나베제약은 근위축성 측삭경화증(ALS) 치료제 라디카바(Radicava) 사업을 바탕으로 미츠비시케미칼 그룹의 수익성 개선에 기여했으나 신약 사업의 모달리티(치료수단)가 화학합성을 기반으로 한 저분자 약물에서 항체의약품, 유전자 치료제 등 바이오 의약품으로 전환되면서 연구개발(R&D) 투자비가 급증했고 5년만에 분리하게 됐다.

특히, 성장성과 계열사 시너지 창출의 어려움 등이 제약 사업 매각의 결정적 이유로 알려졌다.

미츠비시케미칼은 본업인 화학 사업에서 수익을 창출하는 구조 전환을 최우선 과제로 스페셜티 중심의 성장 전략에 박차를 가하고 있다.

스미토모케미칼도 의약 사업을 포함해 체제를 쇄신하고 있다.

스미토모케미칼 자회사 스미토모제약(Sumitomo Pharma)은 전립선암 치료제 등 북미 핵심제품을 중심으로 성장하고 있으며 개발 단계인 골수섬유증, 급성 골수성 백혈병 신약 후보물질도 기대를 모으는 가운데 지속적인 성장을 위해 새로운 파트너십을 검토하고 있다.

반면, 아사히카세이는 글로벌 스페셜티 제약기업을 목표로 의약 사업을 확대하고 있다.

아사히카세이는 △소재 △헬스케어 △주택 등 3개 부문으로 나누어 사업을 영위하고 있으며 헬스케어 부문의 핵심사업 가운데 하나인 의약에 적극적인 투자를 계속할 방침이다.

2024년에는 스웨덴 제약기업 칼리디타스 테라퓨틱스(Calliditas Therapeutics)를 인수했으며 앞으로도 면역·이식 등 틈새시장을 중심으로 인수합병(M&A)을 적극 추진할 계획이다.

중국, 스페셜티 시장에서도 맹추격

화학기업들이 성장을 이어가기 위해서는 꾸준히 기술을 선도하면서 혁신을 창출하는 것이 필수적이나, 스페셜티 영역 역시 글로벌 경쟁이 치열해지고 있다.

일본 화학기업들은 전통적으로 범용제품으로 안정적 수익을 창출하면서 고부가제품으로 차별화하는 전략을 펼치고 있으며, 특히 반도체 소재는 글로벌 점유율이 50%에 육박하고 있다.

유럽, 미국 화학기업들도 사업 재편을 본격화하고 있다.

바스프(BASF)는 루트비히스하펜(Ludwigshafen) 페어분트(Verbund: 종합생산기지)에서 암모니아(Ammonia), 메탄올(Methanol) 플랜트를 폐쇄했으며 농업 관련 사업 분리를 검토하고 있다.

에보닉(Evonik Industries)은 2024년 SAP(Super Absorbent Polymer) 사업을 매각하고 원료 및 에너지 비용에 과도하게 의존하는 사업을 분리했으며, 2025년 조직도 재편해 바이오 화학과 첨가제를 핵심으로 하는 새로운 성장 전략을 구상하고 있다.

중국은 스페셜티 시장에서도 영향력을 키우고 있다.

글로벌기업들이 기술 격차 유지와 생존을 위해 과감한 구조조정을 통해 포트폴리오 재편을 서두르고 있으나 스페셜티 영역에서조차 중국과의 격차가 빠르게 줄어들고 있다.

중국은 수년 전부터 정부 차원에서 스페셜티 투자를 강화하고 있으며 최근 미국과 대립이 격화됨에 따라 투자를 가속화하고 있다.

실제로 중국 메이저들은 연구개발(R&D) 인력이 수천명에 달하며 연구소를 24시간 풀가동하는 곳도 있는 것으로 알려졌다.

아직까지는 첨단 반도체 소재 시장에서 일본이 우위를 점하고 있으나 국가 차원에서 투자하는 중국의 투자규모와 속도를 따라가는 것은 불가능하기 때문에 디스플레이 소재, LiB(리튬이온전지)처럼 조만간 점유율 역전이 이루어질 것으로 예상된다.

이에 따라 스페셜티 영역에서도 정확한 미래 예측을 기반으로 연계, 통합 등 체제에 변화를 주고 경쟁력을 강화할 수 있는 전략이 요구되고 있다. (윤우성 선임기자: yys@chemlocus.com)