반도체와 전기자동차 배터리의 고성능화로 열 관리 기술이 급부상하고 있다.

고성능 전자소재의 성능 유지와 화재사고 예방을 위해 전자소재 생산기업들이 방열 기술 확보에 나서며 기존 스마트폰에 국한됐던 방열 공급망이 전기자동차(EV)와 AI(인공지능) 데이터센터로 확산되고 있다.

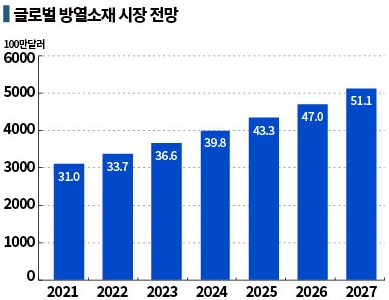

국내 방열소재 생산기업들은 사업 안정성과 설비투자에 따라 차이가 있으나 방열소재 시장이 급격히 성장하면서 2026년부터 안정적 성장을 기대하고 있다.

아모그린텍, 방열 신소재로 영업이익 323% 폭증

아모그린텍(대표 양성철˙김병규)은 전기자동차 부품과 방열소재의 동반 성장에 힘입어 영업이익이 증가했다.

아모그린텍은 2025년 3분기 연결 기준 매출이 308억원으로 전년동기대비 2.3% 증가했고 영업이익은 22억원으로 323.2% 폭증했다. 고부가가치제품인 전기자동차용 전력 변환 소재와 모바일용 고효율 방열 시트의 수율 안정화 및 공급 확대가 영업이익 폭증을 견인했다.

방열소재 부문의 기술적 성과가 두드러졌다. 스마트폰, 태블릿 등 IT 기기의 발열제어 기술이 필수로 떠오른 가운데 아모그린텍은 5G(5세대 이동통신) 통신 장비와 전장 분야로 용도를 넓히고 있다.

주요 방열제품으로는 △SCA(Shield Can Adhesive) △고주파(RF) 방열시트 △HTF(Hybrid Thermal Film)가 꼽힌다.

SCA는 모바일 애플리케이션 프로세서의 전자파를 차단하는 SCA에 나노 차폐 시트를 적용한 하이브리드제품으로 전자파 차폐 성능 향상과 방열‧단열 기능을 동시에 수행한다.

RF 방열시트는 28GHz 대역의 5G 서비스 확대에 따른 고출력 발열을 제어하고, 저유전율을 유지해 안테나 성능 간섭을 최소화한다.

HTF는 구리와 나노 웹(Nano Web)을 결합한 구조로 설계됐다. 열을 수직으로 차단하고 수평 방향으로 빠르게 분산시키는 원리로 기기 표면 온도를 효과적으로 낮출 수 있다. 현재 국내외 주요 스마트폰 생산기업에게 공급하며 단말기 발열 문제 해결의 핵심 솔루션으로 적용되고 있다.

아모그린텍은 테슬라(Tesla)에게 리튬인산철(LFP) 배터리 베이스 BMS(배터리 관리 시스템)용 자성 부품을 공급하고 있다. 고방열 그라파이트 시트를 비롯한 전기자동차용 갭 필러‧갭 패드가 주력제품이며 매출 비중을 늘리고 있다.

특히, 비야디(BYD)를 비롯한 중국 자동차기업으로 공급망 확대를 추진하면서 추가 수주를 기대하고 있으며, 해외 방열소재 시장 진출을 적극화하고 있다.

코스텍시스, 텍사스 인스트루먼트와 594억원 계약

코스텍시스(대표 한규진)는 적자 탈출에 실패했으나 설비 투자와 신규 수주를 통해 2026년 수익 개선을 노리고 있다.

△5G용 파워 트랜지스터 세라믹 패키지 △LCP(Liquid Crystal Polymer) 패키지 △QFN(Quad Flat No Leads) 패키지 생산기업인 코스텍시스는 2025년 3분기 매출이 30억원으로 17.1% 감소하고 영업이익은 마이너스 3억원으로 적자를 면치 못했다. 전방산업인 전기자동차 수요 둔화와 신규 라인 가동 준비에 따른 비용 발생이 영향을 미쳤다.

그러나 부진했던 2025년과 달리 2026년부터는 영업이익 개선이 가능할 것으로 기대하고 있다. 2025년 7월 텍사스 인스트루먼트(Texas Instrument)와 594억원의 방열 스페이서 공급계약을 체결했기 때문으로 계약 기간은 2025년 7월부터 2027년 12월까지이며 공급제품은 AI 데이터센터와 그래픽처리장치(GPU)용 고성능 전력반도체에 탑재될 예정이다.

코스텍시스는 2016년부터 글로벌 반도체기업 NXP(NXP Semiconductors)에게 RF 세라믹 패키지를 공급하고 있으며, 2023년 1월에는 탄화규소(SiC)와 질화갈륨(GaN) 등 전력반도체 실장에 필수적인 저열팽창 고방열 소재 국산화에 성공해 세계적으로 기술력을 입증했다. 기술력 뿐만 아니라 소재 개발부터 패키지 생산까지 수직계열화해 원가 경쟁력과 품질 관리 효율성도 확보했다.

증권가는 코스텍시스의 영업이익 개선 시점을 2026년으로 보고 있다. NH투자증권 강경근 연구원은 “2025년 하반기를 시작으로 2026년 1분기부터 분기당 70억-80억원의 매출이 발생할 것”이라며 “기존 방열소재 대비 수익성이 높아 2026년에는 매출 464억원, 영업이익 70억원으로 흑자전환이 가능할 것”이라고 분석했다.

키움증권 김학준 연구원은 “방열소재 공급망이 전기자동차에서 데이터센터로 확장되고 있으며 SiC 뿐만 아니라 실리콘(Silicone) 칩까지 커버할 수 있어 적용처가 넓어졌다”며 “대형기업과의 양산 레퍼런스를 확보하면서 추가 수주 가능성이 높다”고 평가했다.

코스텍시스는 고방열 소재 기술과 글로벌 레퍼런스를 앞세워 앞으로 데이터센터 및 전기자동차 시장에서 스페이서 공급을 본격적으로 확대할 방침이다.

나노팀, 열폭주 차단 패드로 2026년 흑자전환 시동

나노팀(대표 최윤성)은 글로벌 공급망 확보로 수익 개선에 성공했다.

나노팀은 2025년 3분기 매출이 76억원으로 69% 급증했으나 영업이익은 마이너스 5억원으로 흑자전환에는 실패했다. 울산 신규 공장 가동에 따른 고정비 증가와 신제품 개발 코스트가 영향을 미쳤다.

주력제품인 갭필러의 해외 공급 확대가 영업이익 개선을 견인한 것으로 알려졌다. 나노팀은 2025년 4월 스텔란티스(Stellantis)로부터 120억원의 신규 수주를 확보한 데 이어 현대자동차그룹 미국 조지아 공장 공급 물량을 2600-2800톤으로 늘리며 북미 시장 대응력을 강화하고 있다.

나노팀의 방열소재는 배터리 팩, 통합충전제어장치, 온보드차저(OBC) 등 핵심 구동부품에 필수적으로 사용된다. 액상 형태의 갭필러는 복잡한 형상의 부품 사이를 빈틈없이 메워 열을 방출하며, 고체 형태의 갭패드는 전기자동차와 수소전기자동차에 주로 적용된다. 국내에는 아이오닉5, 아이오닉9에 적용되고 있으며 BMW, 제너럴모터스(GM), 덴소(DENSO), 한온시스템에도 공급하고 있다.

최근 전기자동차의 화재 안전성 규제가 강화되며 화재 확산을 지연시키는 방열‧방염 소재 수요가 급증하고 있어 나노팀은 열폭주 차단패드를 미래 성장 동력으로 평가해 개발을 지속하고 있다.

나노팀이 개발한 열폭주 차단패드는 경쟁제품 대비 50% 이상 저렴하고, 내열 지속력은 3배 이상 우수하며, 2026년 1분기 출시 예정인 현대자동차 제네시스 GV90 모델에 탑재가 확정됐다.

씨케이이엠솔루션, 2차전지 방열접착제 승인 임박

씨케이이엠솔루션(대표 양광용)은 TIM(Thermal Interface Material)의 적용 분야를 가전에서 2차전지로 확장하며 본격적인 체질 개선에 나섰다.

씨케이이엠솔루션은 3분기 기준 매출이 3억원으로 71% 급증했으며, 영업이익은 마이너스 20억원으로 적자가 소폭 확대했다. R&D부문 투자 확대로 흑자 전환에는 실패했으나 핵심 소재 개발이 완료됨에 따라 가파른 매출 증가가 예상된다.

씨케이이엠솔루션은 국내 2차전지 생산기업과 계약을 체결하고 방열소재 개발에 착수했고 현재 모든 R&D 과정을 마치고 최종제품 승인 단계에 진입한 것으로 알려졌다.

씨케이이엠솔루션의 핵심 기술인 TIM 솔루션은 우레탄(Urethane), 에폭시수지(Epoxy Resin), 실리콘 등을 베이스로 1액형 또는 2액형 타입으로 공급된다.

TIM 솔루션 라인업은 사용분야에 따라 세분화된다. 우레탄 TIM은 2차전지와 에너지저장장치(ESS), LED(Light Emitting Diode) 방열에 특화됐다. 실리콘 계열은 컴퓨터 및 통신, 자동차 전장 부품 등 범용적인 열 관리 분야를 담당한다. 에폭시 계열은 반도체, 인쇄회로기판(PCB) 등 고내열 특성이 요구되는 고부가가치 영역에 적용된다.

씨케이이엠솔루션 관계자는 “지속적인 연구개발 투자로 방열소재 핵심 기술을 확보하고 적용해 성능과 원가 경쟁력 우위를 바탕으로 수익성 확보를 진행하고 있다”며 “경쟁기업 대비 차별화를 진행하고 있고 2차전지를 시작으로 다양한 산업군에 적용할 계획”이라고 밝혔다.

PI첨단소재, 전기자동차 절연소재로 포트폴리오 다각화

PI첨단소재(대표 송금수)는 고성능 절연필름과 2차전지용 절연소재로 영업실적 개선을 도모하고 있다.

PI첨단소재는 2025년 3분기 방열시트용 PI(Polyimide) 필름 매출이 241억원으로 집계됐고 영업이익은 9.5% 감소했다. 장기공급 계약 재고가 해소되며 매출이 증가한 것으로 파악된다.

PI첨단소재 관계자는 “방열시트 부문은 매출처 다변화와 고부가가치 라인업 확대를 통해 재고조정 효과를 상당 부분 상쇄했다”고 설명했다. 특히, 스마트폰을 비롯한 IT 기기의 고사양화로 발열 제어의 중요성이 커지며 단순 방열을 넘어 고후도 및 고성능 방열 필름 수요가 늘어나고 있다.

미래 성장동력인 전기자동차‧2차전지 부문은 매출 156억원을 기록했다. 캐즘(Chasm: 일시적 수요 정체) 영향으로 전기자동차용 매출은 감소했으나 산업공정용과 반도체용 필름은 수요가 증가했다.

PI첨단소재는 2025년 4분기부터 본격적인 수익 개선에 속도를 내고 있다. △스마트폰 신제품 출시 효과에 따른 필름 수요 대응 △고후도‧고성능 방열 필름 매출 확대 △북미‧유럽 신규 수요기업 확보를 주요 전략으로 내세우고 있다.

PI첨단소재 관계자는 “글로벌 전기자동차 시장의 회복 지연으로 불확실성은 여전하지만 4분기에는 계절적 성수기 효과와 신제품 수요가 맞물려 영업이익이 개선된 것으로 추정된다”며 “고성능 방열 필름과 2차전지용 절연소재 비중을 늘려 수익구조를 더욱 단단히 할 것”이라고 강조했다.

PI첨단소재는 재무 건전화에도 속도를 내고 있다. 2025년 3분기 622억원의 차입금을 상환하며 부채비율을 39%까지 낮추어 안정적인 재무구조를 확보한 것으로 평가된다. (최재혁 기자: cjh@chemlocus.com)