LLDPE(Linear Low-Density Polyethylene)는 상승세를 이어갔다.

아시아 LLDPE 시장은 원료 수급 타이트와 원가 압박이 가중되며 가파른 상승세를 이어갔다.

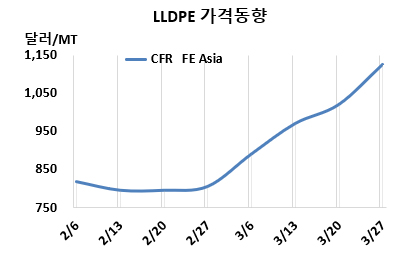

LLDPE 시세는 3월25일 CFR FE Asia가 톤당 1125달러로 105달러 올랐고, CFR SE Asia는 1410달러로 140달러, CFR India는 1485달러로 100달러 폭등했다. 유럽도 3월27일 FD NWE 1630유로로 130유로 오르며 여전히 강세를 보였다. 동북아 시장(CFR FE Asia)은 러시아 우크라이나 전쟁 초기인 2022년 6월15일 1125달러를 형성한 이후 약 45개월 만에 최대치로 올라섰다.

아시아 LLDPE 시장은 중동의 지정학적 긴장 지속과 에틸렌 비용 상승에 힘입어 강세를 유지하고 있다. 최근 폭등세에 수입 원가 부담이 국내 시세를 앞지르면서 해외 물량의 역내 유입이 사실상 차단되었다.

다만, 구매 심리는 여전히 신중한 모습이다. 다운스트림 업체들은 고가 저항감 속에 구매를 즉각적인 필요 물량으로만 제한하고 있다. 동시에 수입 물량 유입 제한, 해외 제안 감소, 물류 지연 등으로 인해 필요한 현물이더욱 줄어들면서, 시장 거래의 무게중심은 대리점 중심의 2차 시장(Secondary Market)으로 이동한 것으로 보인다.

업계 소식통은 4월 선적 물량 또한 적을 것으로 예상되어 국내 공급 부족이 지속되고 단기 가격을 지지할 것으로 내다봤다. 다만, 수요 부진이 이어지고 있어 추가적인 가격 상승폭은 완만할 것으로 전망된다.

한편, 인디아 릴라이언스(Reliance Industries)는 3월25일 LLDPE 가격을 kg당 7루피 인상했다.

원료 에틸렌(Ethylene)은 CFR NE Asia와 CFR SE Asia 모두 1450달러로 각각 200달러 폭등했다. LLDPE(CFR FE Asia)와 에틸렌(CFR NE Asia)의 스프레드는 톤당 마이너스 325달러로 더 확대됐다. LLDPE 역시 동북아 시장은 오히려 가파른 원료 가격 상승에도 불구하고, 중국 등 수요 부진으로 제품 가격에 원가를 제대로 전가하지 못하는 '역마진' 상황이 시장의 발목을 잡고 있는 것으로 보인다.

중국 Shanghai SECCO Petrochemical은 상하이(Shanghai) 소재 No.1 LLDPE 40만톤 플랜트를 3월23일 정기보수 들어갔다. Wanhua Petrochemical은 산둥성(Shandong) 옌타이(Yantai) 소재 LLDPE 45만톤 플랜트를 최근 원료 수급 차질로 감축 가동하기 시작했다.