HDPE(High-Density Polyethylene)는 잠시 주춤하더니 올라섰다.

아시아 HDPE 시장이 중동발 지정학적 리스크로 인한 물류비 상승과 배송 지연 여파로 다시 상승세를 보였으나, 원료 에틸렌 상승폭이 이를 압도하면서 스프레드는 오히려 악화되었다.

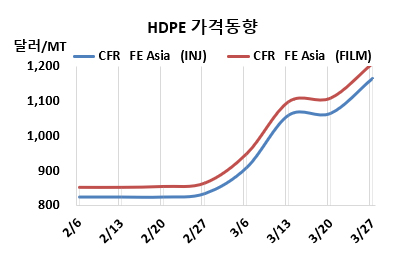

HDPE 시세는 3월25일 인젝션(Injection) 그레이드 기준 CFR FE Asia가 톤당 1165달러로 100달러, CFR SE Asia는 1390달러로 130달러 상승했다. 블로우몰딩(Blow-Molding)도 FEA가 1160달러로 100달러, SEA는 1395달러로 132달러 올랐다. 필름(Film) 역시 FEA가 1210달러로 100달러, SEA는 1415달러로 130달러 상승했다. 얀(Yarn)은 FEA가 1200달러로 100달러, SEA는 1425달러로 130달러 상승했다.

CFR India는 인젝션 1485달러, 블로우몰딩 1490달러, 필름은 1500달러, 얀은 1480달러로 각각 140달러 상승했다. 유럽도 3월27일 인젝션이 FD NWE 톤당 1750유로로 250유로, 블로우몰딩은 1600유로로 155유로, 필름은 1690유로로 220유로 올라섰다.

CFR FE Asia 기준 필름 그레이드 가격은 러시아-우크라이나 전쟁 초기 고점인 4월27일 1210달러 이후 최고 약 47개월 만에 최고치를 형성했다.

아시아 HDPE 시장은 지속적인 중동의 지정학적 긴장과 에틸렌 원가 상승에 힘입어 강세를 유지하고 있다. 특히 내수 가격 상승에도 불구하고, 해상 운임 폭등과 중동발 공급 차질로 인해 수입산 물량의 가격 경쟁력이 상실되면서 역외 유입이 차단되었다. 구매 활동은 여전히 신중한 모습이며, 다운스트림 업체들은 높은 가격에 대한 저항감으로 인해 주로 즉각적인 필요 물량으로만 구매를 제한하고 있다.

한편, 수입 물량 도착 지연, 해외 오퍼 제한, 물류 차질 등으로 인해 즉시 가용 물량이 타이트해지면서 대부분의 거래가 2차 시장(Secondary market)으로 옮겨갔다. 시장 관계자들은 4월 선적 물량이 적을 것으로 예상됨에 따라 역내 공급 부족이 지속되고 단기 가격을 지지할 것이라고 분석했다. 다만, 수요 침체로 인해 추가적인 가격 상승은 점진적일 것으로 보인다.

반면, 원료 에틸렌(Ethylene)도 CFR NE Asia 1450달러 200달러 오르면서, HDPE(필름: CFR FE Asia)와 에틸렌(CFR NE Asia)과의 스프레드는 톤당 마이너스 240달러를 형성했다. 이는 전주 대비 오히려 100달러 벌어진 수치로, 생산 원가 부담이 가중되면서 제조 마진이 한계치에 도달했음을 시사한다. 에틸렌 가격 급등세가 HDPE 제품 가격 상승폭을 크게 상회함에 따라, 역내 생산자들의 감산 압력이 더욱 거세질 것으로 보인다.

중국도 많은 플랜트들이 정기보수에 들어갔다. Sinopec INEOS Petrochemical은 톈진(Tianjin) 소재 HDPE 50만톤 플랜트를 3월23일 정기보수 들어갔다. Bora Lyondellbasell Petrochemical은 랴오닝성(Panjin, Liaoning) 소재 HDPE 35만톤 플랜트를 3월17일 약 일주일 일정으로, Guangdong Petrochemical은 광저우(Guangzhou) 소재 HDPE 40만톤 플랜트를 3월19일 약 일주일 일정으로 정기보수에 들어갔다. Sinopec-SK Wuhan Petrochemical은 후베이성(Hubei) 우한(Wuhan) 소재 HDPE 30만톤 플랜트를 4월 정기보수 들어갈 것으로 예상된다. Wanhua Petrochemical은 산둥성(Shandong) 옌타이(Yantai) 소재 HDPE 35만톤 플랜트를 3월말 공급 차질에 가동률을 감축 가동했다.

다우(Dow)는 2월7일 정기보수 들어갔던 아르헨티나 바이아 블랑카(Bahia Blanca) 소재 HDPE 14만톤 플랜트를 3월초 재가동했다.