SM(Styrene Monomer)은 큰 변동이 없었다.

아시아 SM 시장은 원료 벤젠 약세와 수요 부진으로 전반적으로 소폭 하락했으나, 동남아만 물류비 상승 및 공급 압박에 소폭 상승하며 전체적으로 보합세를 보였다.

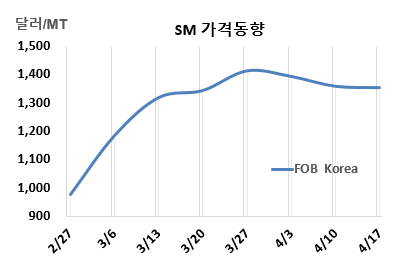

SM 시세는 4월17일 FOB Korea가 톤당 1355달러, CFR China는 1305달러로 각각 5달러 하락했다. CFR SE Asia만 1365달러로 5달러 올랐을 뿐, CFR Taiwan은 1345달러, CFR India는 1445달러로 각각 5달러 떨어졌다.

아시아 SM 시장은 일부 지역별로 엇갈린 행보를 보였다. 대부분의 시장에서는 다운스트림 수요 부진과 원료 벤젠(Benzene)이 FOB Korea가 1145달러로 5달러 하락하는 등 약세를 보이자, 구매 심리가 위축되고 거래가 둔화되며 하락세를 나타냈다. 여기에 중동 지역의 불확실성과 역내 공급 부족 속에 물량 해소를 시도하는 중국발 수출 오퍼가 증가한 점도 하락 압력을 더했다. 이들 지역은 내수 수요 약화와 수출 물량 확대가 맞물리며 시장 심리가 압박을 받는 모습이다. 반면, 동남아 시장은 높은 운임 비용과 제한적인 공급 상황으로 인해 가격이 상승하며 지역별로 상반된 흐름을 보였다.

한편, 유럽은 FOB Rotterdam 톤당 1605달러로 90달러 하락했고, 미국은 FOB US Gulf 파운드당 68.05센트로 톤당 약 1500달러를 형성하며 51달러 떨어졌다. FOB USG와 FOB Korea 간 스프레드가 톤당 145달러로 약 46달러나 축소됐지만, 여전히 운송비 30-40달러를 크게 상회하며 미국 수출이 가능한 수준으로 분석된다.

중국 PetroChina Jilin Petrochemical은 지린성(Jilin) 소재 SM 32만톤 플랜트를 4월15일 정기보수 들어갔다. 타이완 Grand Pacific Petrochemical은 3월25일 정기보수 들어갔던 가오슝(Kaohsiung) 소재 No.3 SM 25만톤 플랜트를 4월14일 재가동했다.

바스프(BASF)는 루트비히스하펜(Ludwigshafen) 소재 SM 55만톤 플랜트를 4월말-6월말 일정으로 정기보수 들어갈 것으로 예상된다. 반면, 미국 CosMar는 2월 중순 정기보수 들어갔던 루이지애나주(Louisiana) 카빌(Carville) 소재 SM 43만5000톤 플랜트를 4월17일 재가동했다.