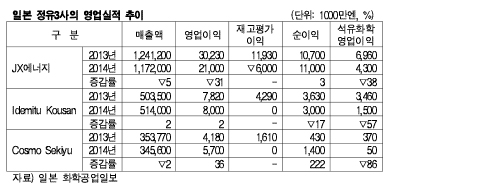

일본 정유3사는 2013년 엔저 영향으로 매출액이 증가했지만 석유제품 마진이 악화돼 재고영향을 제외한 실질 영업이익이 3사 모두 감소한 것으로 나타났다.

석유화학사업은 양호한 흐름을 나타냈지만 석유제품 부진을 충당하지 못했다.

2014년은 석유화학 시황이 급격히 악화됨에 따라 화학부문은 영업이익이 2자릿수 이상 감소할 것으로 전망되고 있다.

JX에너지는 재고영향을 제외한 영업이익이 1830억엔으로 2012년에 비해 32% 급감했다.

석유화학제품은 P-X(Para-Xylene) 등의 판매 증가, 개발사업 등이 엔저현상에 힘입어 매출이 증가했지만 마진이 악화됨에 따라 석유제품 사업은 적자를 기록했다.

Idemitsu Kosan의 재고영향을 제외한 영업이익은 353억엔으로 58% 폭감했다.

북미의 알파 올레핀(Olefin) 프로젝트 중단으로 42억엔의 특별손실이 포함한 순이익은 363억엔으로 28% 감소했다.

석유화학제품 마진은 SM(Styrene Monomer)이 호조를 나타내며 55억엔 증가했다.

Cosmo Sekiyu는 Chiba 소재 정유설비가 가동을 중단한 영향으로 특별손실이 발생하지 않아 최종 영업이익이 3분기만에 흑자로 전환했다.

석유부문은 시황 악화로 재고평가를 제외한 영업이익이 24억엔 감소했다.

2014년은 에너지 고도화법에 의한 생산능력 감소효과로 3사 모두 마진이 개선되고 수급도 회복할 것으로 전망됐다.

JX에너지는 재고평가를 제외한 영업이익이 2700억엔으로 48% 증가하는 반면 석유화학 부문은 430억엔으로 38% 감소할 것으로 예상된다.

울산 P-X 프로젝트에서 P-X 40만톤, 벤젠(Benzene) 13만톤을 생산함에 따라 매출액이 50억엔 가량 증가할 것으로 기대되지만 P-X마진은 220억엔, 벤젠은 100억엔으로 악화될 가능성이 높다.

Idemitsu Kousan은 2014년 매출액이 역대 최고 수준인 5조1400억원을 달성할 계획으로 알려졌다.

재고영향을 제외한 영업이익은 126% 늘어난 8000억엔으로 석유제품은 661억엔 증가한 440억엔, 석유화학제품은 1500억엔으로 57% 감소할 것으로 전망하고 있다.

마진은 145억엔 가량 악화될 것으로 예상된다.

P-X는 비슷한 수준을 유지하는 반면 SM은 2013년 아시아에서 설비 트러블이 발생한 반등으로 2014년 하반기에는 마진이 축소될 가능성이 높은 것으로 판단하고 있다.

Cosmo Sekiyu는 마진 개선 및 정유설비 가동률 향상 등으로 2년 연속 흑자를 기록할 것으로 예상된다.

석유사업은 마진이 378억원 가량 개선돼 444억엔으로 대폭 증가하며 흑자 전환할 것으로 전망된다.

석유개발사업은 환율차익 반동으로 영업이익이 71억엔 감소하고 석유화학사업은 M-X(Mixed Xylene) 등 시황 악화 영향으로 영업이익이 32억엔 감소한 5억엔에 그칠 것으로 예상된다.