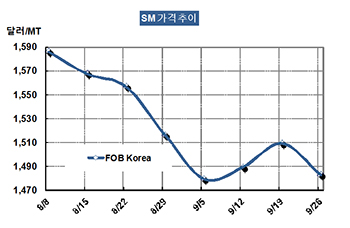

SM 가격은 9월26일 FOB Korea 톤당 1483달러로 26달러 하락했다.

아시아 SM(Styrene Monomer) 시세는 중국이 10월1일부터 장기 연휴에 들어감에 따라 수요가 더욱 줄어들어 결국 1500달러마저 무너졌다.

CFR China도 90일 신용거래 기준 1510달러로 떨어졌다.

중국의 경제성장이 크게 둔화되고 있는 가운데 10월1일부터 장기 연휴에 들어감에 따라 다운스트림 시장이 더욱 침체돼 다시 하락세로 전환됐다.

중국 동부지역의 SM 재고가 19만톤에서 17만5000-18만톤으로 줄어들었으나 역부족이었다. 무역상 재고도 12만톤에서 11만톤으로 감소했다.

SK종합화학이 10월 울산 소재 35만톤 플랜트를 재가동할 예정으로 있는 것도 하락요인으로 작용했다. SK는 수익성 악화에 따라 재가동 3개월만인 7월 가동중단을 선언했었다.

중국 내수가격은 톤당 1만1075위안으로 변동이 없었으나 수입가격 기준 1509달러를 형성했다.

아시아 SM 시장은 중국의 Doanghao Chemical이 Changzhou 소재 19만톤 플랜트를 9월13일부터 2개월간, 인도네시아의 SMI가 Merak 소재 24만톤 플랜트를 9월 중순부터 11월 하순까지, 일본의 Idemitsu Kosan이 12만톤 및 22만톤 플랜트를 8월30일부터 10월17일까지, 타이완의 FCFC가 Mailiao 소재 60만톤 플랜트를 10월 1개월간 정기보수하고, 싱가폴의 Ellba Eastern이 10월 싱가폴 소재 55만톤 플랜트를 정기보수할 예정으로 있음에도 불구하고 약세를 지속하고 있다.