LLDPE(Linear Low-Density Polyethylene)는 약세가 지속되고 있다.

아시아 LLDPE 시장은 중국을 중심으로 수요가 부진한 가운데 고부가가치 LLDPE 생산이 증가함으로써 공급과잉이 확대되고 있다.

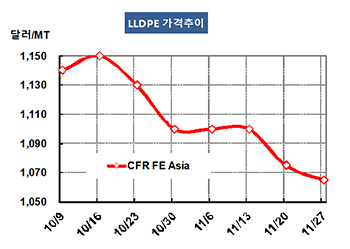

LLDPE 가격은 11월25일 CFR FE Asia 톤당 1065달러로 10달러 하락했고 CFR SE Asia는 1085달러로 40달러 폭락했다.

부텐(Butene) 그레이드에 비해 부가가치가 높은 C6계 메탈로센(Metallocene) LLDPE 생산을 확대함은 물론 석탄화학 베이스 CTPO(Coal to Polyolefin)계 생산도 증가하고 있기 때문이다.

중국은 2015년 석탄화학 베이스 PE 260만톤을 완공했고 가동률이 60-80%에 달하고 2016년에도 210만톤을 가동할 예정인 것으로 알려졌다.

메탈로센 C6 LLDPE는 CFR FE Asia가 1130달러로 70달러 폭락했고, CFR SE Asia는 1200달러로 20달러 떨어졌다. 이에 따라 C6계와 부텐계의 스프레드가 65달러에 그쳐 일반적인 스프레드 100-150달러에 크게 미치지 못한 것으로 나타났다.

특히, 2016년에는 Borouge-3가 Abu Dhabi 소재 PE 151만톤 플랜트를 풀가동하고, Prime Polymer도 싱가폴의 Jurong 소재 헥센(Hexene)계 LLDPE 30만톤 플랜트를 상업가동할 계획이다. Prime Polymer는 Mitsui Chemicals과 Idemitsu Kosan의 합작기업으로 Ichihara 소재 메탈로센 LLDPE 25만톤 플랜트를 가동하고 있다.

SK종합화학과 Sabic이 합작한 Nexlene은 2016년 10월 울산 소재 옥텐(Octene)계 LLDPE 23만톤 플랜트를 정기보수할 계획이다.