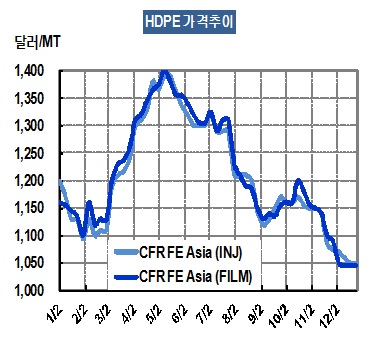

HDPE 가격은 2015년 12월23일 CFR FE Asia 톤당 1060달러로 마무리했다.

아시아 HDPE(High-Density Polyethylene) 시세는 상반기 국제유가 폭등과 원료 에틸렌(Ethylene) 가격 급등으로 강세를 나타냈지만, 5월부터 수요가 감소하고 원료코스트가 약세를 이어가며 대대적인 하락행진이 이어졌다.

Injection 그레이드는 1월 1170달러에서 시작했으나 춘절연휴 이후 중국 플래스틱 가공공장 대부분이 가공을 중단하며 수요가 크게 감소해 1100달러까지 하락했다.

3월은 일본 무역상 및 중국 유통상들의 시세 조작과 타이 PTT와 Shanghai SECCO의 정기보수 기간이 맞물리며 급등으로 전환돼 1210달러를 기록했다.

3월은 일본 무역상 및 중국 유통상들의 시세 조작과 타이 PTT와 Shanghai SECCO의 정기보수 기간이 맞물리며 급등으로 전환돼 1210달러를 기록했다.

4월에도 급등세가 지속되며 1300달러를 돌파했고 5월은 중동 기업들이 유럽 수출을 추진함에 따라 중동산 공급이 제한되며 1400달러까지 폭등했다.

4-5월 농업용 필름 성수기가 지나 공급과잉이 이어지며 폭락세로 전환됐으며 6월 1300달러로 떨어진데 이어 7월은 중국 경제의 침체에 인디아 수요 감소까지 겹쳐 1210달러까지 급락했다.

8월26일 1145달러까지 붕괴된 HDPE 시세는 10월 중순 1170달러로 상승하며 일시적인 회복세를 나타냈다.

그러나 경제 전망이 불투명해짐에 따라 수요가 줄어들고 PP(Polypropylene) 가격이 상대적으로 약세를 나타내며 HDPE를 대체하면서 11월 들어 1085달러까지 떨어지는 등 대폭락 현상이 이어지고 있다.

동북아 뿐만 아니라 동남아에서도 공급과잉이 지속되며 12월16일 1050달러로 최저점을 찍은 이후 23일은 1060달러를 기록했다.

HDPE 시세는 바이어들이 2015년 재고를 소진하기 위해 구매에 소극적으로 임하며 하락행진을 지속하고 있으며 신정연휴 이후에나 하락세가 멈출 것으로 예상되고 있다.

Film 그레이드 역시 1월 CFR FE Asia 톤당 1240달러로 시작해 급락세를 지속했으나 2월 초 수요 호조로 40-50달러 폭등을 이어가며 1160달러를 기록했다.

이후 3월 1200달러, 4월 1300달러로 상승한데 이어 5월에는 1400달러를 돌파하는 기염을 토했다.

하지만, Injection 그레이드와 마찬가지로 6월 이후 하락으로 전환돼 7월은 1200달러대가 붕괴됐으며 8월26일에는 1150달러까지 폭락했다.

10월 중국과 인디아 수요기업들이 Film 그레이드를 중심으로 수입을 확대하며 1200달러까지 급등했으나 11월 다시 1100달러대로 급락한 후 12월9일 1045달러로 최저치를 기록하고 12월23일 1060달러로 2015년을 마무리했다. <강윤화 기자>

이강윤

2016-01-05 12:56:04

평점 :