국내 SM(Styrene Monomer) 시장은 정기보수의 여파를 회복하지 못하고 있으나 2016년 수급타이트가 예상되고 있다.

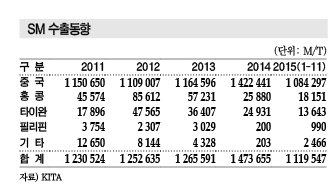

SM은 중국수출 비중이 2013년 92.0%에서 2014년 96.5%, 2015년 1-11월 96.8%로 매년 상승하고 있어 중국수출이 수급에 절대적 영향을 미치고 있다.

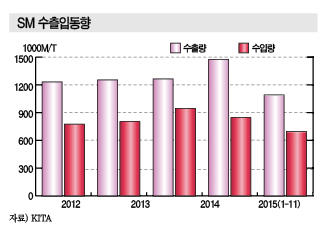

중국 수출은 2013년 116만4596톤에서 2014년 142만2441톤으로 25만7845톤 증가해 SM 총 수출을 견인하고 있다.

SM 총 수출량은 2014년 147만3566톤으로 사상 최고치를 기록했으나 2015년에는 3-5월 정기보수로 1-11월 111만9574톤으로 급감했다.

중국은 벤젠(Benzene) 수급이 안정적이고 ABS(Acrylonitrile Butadiene Styrene), PS(Polystyrene), EPS(Expandable PS) 등 다운스트림 침체 극복 여부에 따라 시장이 안정을 되찾을 것으로 예상되고 있다.

그러나 중국이 자급률을 향상시키면서 한국산 수입을 지속적으로 줄일 가능성이 제기돼 SM 수출을 다변화할 필요성이 제기되고 있다.

정기보수에 중국 가동률 상승으로 수출 “급감”

국내 SM 수출은 정기보수가 집중됨에 따라 급감했다.

SM 수출 증감률은 2015년 1/4분기 마이너스 10.7%, 2/4분기 마이너스 38.3%, 3/4분기 마이너스 7.0%로 나타났다.

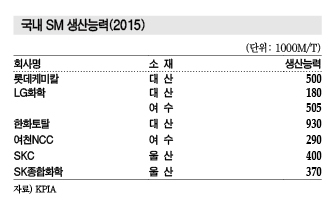

특히, 2/4분기에는 LG화학, 롯데케미칼, 한화토탈, 여천NCC, SK종합화학 등이 3-4월 정기보수를 실시함에 따라 수출이 급감했다.

SM 가격은 2015년 1-2월 FOB Korea 톤당 1000달러 이하를 형성했으나 수급이 타이트해지면서 3월 1000달러를 돌파했고 4-5월에는 1380-1455달러로 급등했다.

SM과 원료 벤젠의 스프레드는 2015년 2/4분기 500-600달러로 벌어지면서 수익성이 매우 양호했던 것으로 파악되고 있다. SM은 벤젠과의 스프레드가 톤당 300달러 이상 벌어져야 수익성을 유지할 수 있는 것으로 분석되고 있다.

그러나 SM의 수익성이 양호하자 중국 SM 생산기업들이 가동률을 일제히 올리면서 수출량 회복이 더뎌지고 있다.

SM 중국 수출은 2015년 1-11월 108만4297톤으로 2014년 1-11월 131만1701톤에 비해 22만7404톤 감소한 것으로 나타났다.

시장 관계자는 “2015년 상반기 정기보수가 집중되면서 수급이 타이트해지자 중국기업들이 SM 가동률을 높이면서 수출이 감소했다”며 “2016년에는 서서히 회복될 것”이라고 주장했다.

중국, 벤젠 과잉으로 원료 수급에 문제없어

미국 셰일가스(Shale Gas) 붐으로 국제유가가 폭락함에 따라 벤젠 가격은 2014년 11월 톤당 1000달러가 무너졌고 2015년 2월까지 FOB Korea 600-800달러 수준을 형성했다.

그러나 SM, 페놀(Phenol) 등 다운스트림 생산량이 증가함에 따라 2015년 5월 800-900달러를 회복했다.

다만, 셰일가스를 베이스로 하는 미국 벤젠 가격이 급락함에 따라 아시아 가격도 하방압력을 받았고, 경기침체로 전방산업이 부진을 계속하면서 2015년 4/4분기에는 FOB Korea 650-730달러 수준에 머물렀다.

중국은 SM, CPL(Caprolactam), 페놀, MDI(Methylene Di-para-Phenylene Isocyanate) 등 유도제품의 자급률이 향상됨에 따라 벤젠 수입이 증가하고 있다.

원료와 수직계열화하지 않은 SM 생산기업들이 대부분으로 벤젠 가격에 따라 수익성이 큰 영향을 받고 있는 것으로 알려졌다.

시장 관계자는 “중국은 원료 벤젠의 안정적인 공급을 유지하고 있어 SM도 점차 내수비중이 높아질 것으로 예상되고 있다”면서도 “벤젠을 한국 등 주변국에서 구매해 SM을 생산하고 있어 수직계열화된 국내 SM 생산기업들의 경쟁력이 높다”고 밝혔다.

다운스트림 침체로 중국수출 부진 “우려”

국내 SM 수요비중은 ABS, PS, EPS 등 합성수지 77.2%, SBR(Styrene Butadiene Rubber) 5.4%, 기타 17.4%로 나타나고 있어 SM은 합성수지 시황에 따라 좌우되고 있다.

원단위는 ABS가 0.54, PS 및 EPS가 1.00-1.05 수준으로 SM 투입비중이 높은 것으로 나타나고 있다.

SM의 다운스트림 평균 가동률은 2014년 ABS 91.0%, EPS 89.6%로 양호했으며 PS는 63.0%로 저조했던 것으로 파악되고 있다.

PS는 가전용 및 건설용에 80%가 투입되고 있어 수요부진 및 건설경기 침체에 크게 영향을 받았으며 상대적으로 기능성이 우수한 ABS 가격이 하락하면서 대체돼 고전하고 있다.

국내에서는 ABS와 EPS가 2014년 양호한 가동률을 유지하며 SM 내수를 견인했다.

ABS는 PS를 대체하며 자동차용이 부상하고 있고 EPS는 단열재 등 건설시황 악화로 부진이 예상됐으나 2013년 건축법 개정에 따른 규제강화로 기존의 단열재보다 두께가 두꺼워지면서 호조를 보이고 있다.

시장 관계자는 “국내 EPS 시장이 호조를 보이면서 SM 구매물량이 늘었으며 앞으로 2-3년 동안 양호한 수익성을 유지할 수 있을 것”이라고 예상했다.

반면, 중국은 SM 다운스트림이 크게 침체되고 있다.

중국은 SM 수요비중이 EPS 34%, ABS 15%, PS 20%, SBR 등 기타 31%로 나타나고 있다.

중국기업들은 경기침체를 극복하지 못하고 다운스트림인 ABS, PS, EPS 가동률이 50-60% 수준으로 고전을 면치 못하고 있다.

건축경기 침체와 건설사업 부정부패 척결을 진행하면서 EPS 가동률이 60% 수준에 머물고 있어 중국 SM 생산기업은 가동률 조정이 요구되고 있다.

ABS 및 PS도 가전제품 시황이 나아지지 않아 SM 소비 확대가 쉽지 않은 것으로 알려졌다.

중국 다운스트림 시장 침체에 따라 국내 SM 생산기업들은 수출활로 다원화가 요구되고 있으나 중국이 꾸준한 수입포지션을 유지하고 있어 당분간 중국 의존도가 지속될 것으로 예상된다.

2016년 수급타이트 예상되나…

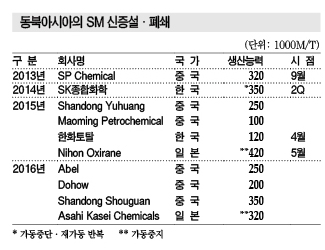

아시아 SM 시장은 일본기업들이 일부 플랜트를 폐쇄하면서 수급이 타이트해질 것으로 예상되고 있다.

Nihon Oxirane은 2015년 5월 42만톤 플랜트를 폐쇄했으며, Asahi Kasei Chemiaals은 2016년 3월 32만톤 플랜트를 폐쇄할 예정이다.

시장 관계자 “SM은 범용으로 생산기업 사이에 기능적 차이가 거의 없어 일본기업들은 장기적인 시장 상황을 예측하며 서서히 SM 플랜트를 폐쇄하고 있다”고 밝혔다.

SM은 특별히 고부가가치화할 여지가 없고 스펙 차이도 없어 중국의 자급률이 높아지면 국내기업들도 서서히 시장을 내줄 수밖에 없을 것으로 예상되고 있다.

다만, 중국은 ABS 신증설이 활발해지는 등 SM 수요가 많아 앞으로도 수입포지션을 유지할 것으로 파악되고 있다.

시장 관계자는 “SM은 아시아 공급량이 증가함에 따라 일본기업들이 가동을 중단하고 있다”며 “국내기업들은 당장 구조조정이 필요한 수준은 아니지만 중국 등 신흥국 부상에 따라 긴장을 늦출 수는 없을 것”이라고 밝혔다.

국내 SM 생산기업들은 2015년 정기보수에 따라 수출이 감소했으나 일본기업들이 가동을 중단하면서 2016년에는 호조를 누릴 수 있을 것으로 예상하고 있다.

하지만, 일본기업들이 SM 사업에서 서서히 철수하듯이 국내기업들도 장기적인 관점에서는 노후 플랜트 폐쇄에 대한 검토가 요구되고 있다.

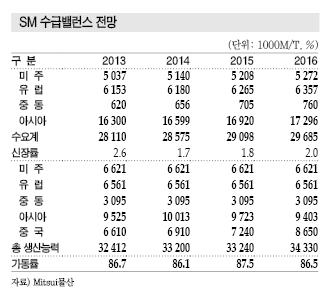

세계시장, 2014년 수요 2860만톤

2014년 세계 SM 수요는 2860만톤으로 1.7% 증가하는데 그친 것으로 추정된다.

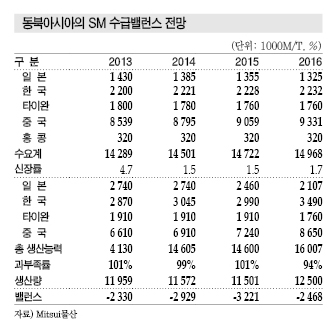

미국이 2.0%, 유럽이 0.4% 증가했고 글로벌 수요의 50% 이상을 차지하고 있는 아시아는 1.8% 증가했으며 동북아시아도 1.5% 늘어 2013년 4.7%에 비해 신장률이 큰 폭으로 둔화됐다.

중국이 5.2% 증가에 그쳤기 때문으로 판단된다.

중국은 SM 다운스트림 수요가 EPS 320만톤, PS 240만톤, ABS 140만톤, SB(Styrene Butadiene) 라텍스 및 합성고무 등 기타 180만톤으로 추정되고 있다.

그러나 건설·주택용 단열재에 사용되는 EPS는 부동산 침체 및 금융규제에 따라 최초로 마이너스 신장에 빠질 가능성이 제기되고 있다.

일본 수요는 3.1% 줄어들어 140만톤을 하회하는 수준이며, 최대 용도인 PS용은 2013년과 비슷한 수준이나 합성고무 등은 15% 정도 줄어든 것으로 나타났다.

일본은 2014년 수요비중이 PS 43%, EPS 7%, ABS 17%, 합성고무 10%, 기타 23%로 나타났고, 동북아시아도 PS, EPS, ABS가 3대 용도로 자리 잡고 있다.

SM은 수익성이 양호함에도 불구하고 신증설이 제한되고 있다.

2010년 중국 ZRCC, 사우디 Chevron Phillips 등이 대형 플랜트를 가동해 생산능력을 200만톤 확대한 이후 특별한 신증설이 없었으며 2014년 4월 SK종합화학이 35만톤 플랜트를 재가동하는데 그쳤다. 유럽에서는 설비 트러블이 잇따랐으나 별다른 영향을 미치지 않고 있다.

SM과 원료가격의 스프레드는 2014년 초 톤당 170달러대로 마지노선으로 여겨지는 150달러를 상회했으나 2014년 말에는 150달러를 하회했으며 원료가격 상승에 미국산 유입, 국내기업의 재가동 등으로 수급이 완화돼 연평균 150달러를 밑돌았다.

2015년 수요 증가세 미미…

2015년 세계 SM 수요는 2900만톤으로 중국을 중심으로 한 신흥국 수요 감소에 따라 1.8% 증가에 그친 것으로 추정되고 있다.

극동아시아가 1.5%, 중국이 3.0% 증가에 불과한 것으로 나타났다. 중국은 저소득층 전용주택 확대 정책에 따라 증가폭이 확대될 가능성은 제기되고 있다.

이에 따라 대형 증설 프로젝트가 나타나지 않고 있으며 중국, 한국 등에서 소규모 증설을 예정하고 있으나 가동중지한 플랜트를 감안하면 30만톤 늘어난 것에 그쳐 세계 공급능력은 3300만톤으로 2014년과 비슷했다.

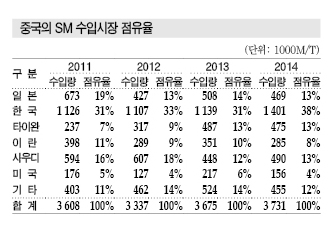

중국의 SM 수입량은 2009년 이후 370만톤을 밑돌고 있으며 앞으로도 증가할 가능성이은 낮은 것으로 파악되고 있다.

이에 따라 중국 의존도가 높고 국내수요 신장을 기대하기 어려운 국내기업들은 높은 가동률을 유지하기 위해 저가공세를 펼치고 있다는 평가를 받고 있다.

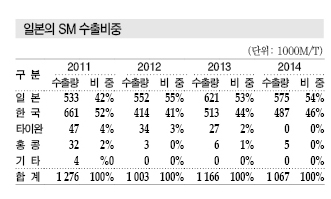

그러나 일본기업들이 2011년 이후 주요 수출대상을 중국에서 한국으로 전환해 주목되고 있다.

2014년에는 엔저 추세와 관계없이 수출을 8% 가량 줄여 채산성 악화로 어려웠던 2012년과 비슷한 107만톤에도 미치지 못했으나 국내기업들이 공급에 차질을 빚으면 언제든지 공급을 확대할 가능성이 제기되고 있다.

글로벌 공급과잉에 따라 일본도 Mitsubishi Chemical 및 Chiba Styrene Monomer, Nihon Oxirane이 2015년 봄 가동중지를 발표했고, Asahi Kasei Chemicals도 2016년 봄 에틸렌 크래커 통합과 함께 1개 생산라인을 정지할 계획이다.

SM 생산기업들은 시장환경 변화에 대응하기 위해 유연한 가동률 조정 및 다운스트림과의 일관생산체제 확립, 에너지 효율을 비롯한 생산성 향상을 추진하고 있다.

<정현섭 기자: jhs@chemlocus.com>

표, 그래프: <동북아시아의 SM 신증설·폐쇄><국내 SM 생산능력(2015)><SM 수츨입동향><SM 수출동향><SM 수급밸런스 전망><동북아시아의 SM 수급밸런스 전망><중국의 SM 수입시장 점유율><일본의 SM 수출비중>