PVA(Polyvinyl Alcohol)는 일본의 기술력과 중국의 저가공세로 경쟁력 확보가 어려워 국내생산 재개가 불가능한 것으로 나타났다.

PVA는 에틸렌(Ethylene), VAM(Vinyl Acetate Monomer)에 메탄올(Methanol)을 중합해 생산하며 수용성, 접착성, 유화성, 내유성, 내약품성 등이 우수해 접착제, 섬유, 제지, 디스플레이 편광판용, PVC(Polyvinyl Chloride) 중합안정제, PVB(Polyvinyl Butyral) 등에 폭넓게 투입되고 있다.

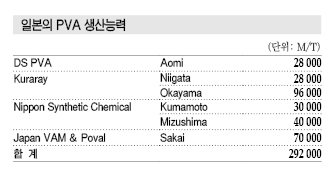

글로벌 시장에서는 Kuraray, Nippon Synthetic Chemical, Japan VAM & Poval 등 기술력이 뛰어난 일본기업들이 글로벌 메이저로 자리매김하고 있다.

일본산과 중국산에 뒤처져

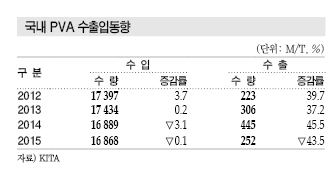

국내 PVA 시장은 OCI가 2009년 PVA 생산을 중단한 이후 일본, 중국, 타이완 등에서 전량 수입하고 있다.

PVA는 중국산 범용제품이 저가에 유통되고 있고, 일본산은 주로 편광판용, 자동차 PVB용, 고부가 섬유용 등 특수 그레이드 위주로 수입하고 있다.

수입비중은 2014년 기준 일본산 56.4%, 중국산 17.4%, 타이완산 17.3%로 일본산이 높은 비중을 차지하고 있으나 한국-중국 FTA(자유무역협정)로 중국산 수입관세가 기본세율 8%에서 0%로 즉시 철폐되기 때문에 중국산의 시장점유율 확대와 동시에 저가격화가 이어질 것으로 예상된다.

중국 PVA 시장은 치킨게임을 지속해 가동률이 70% 수준에 불과하고 국내 PVA 수요가 정체되고 있어 중국산이 대거 유입되면 가격하락이 불가피하기 때문이다.

PVA는 최대 수요처인 접착제 시장이 건설경기와 연동해 침체된 가운데 섬유, 편광판 수요까지 정체됨에 따라 고전하고 있다.

이에 따라 중국산은 저가의 범용, 일본산은 특수 그레이드로 양분되는 가운데 미국 국제무역위원회(ITC)가 2015년 4월28일 중국 및 일본산 수입제품에 대한 반덤핑관세를 그대로 유지하고 한국산은 취소한다고 발표해 주목되고 있다.

ITC는 한국산 PVA에 대한 반덤핑관세 부과를 철회하더라도 미국 산업에 피해를 주지 않을 것으로 판단했다며 관세철폐 이유를 밝혔다. 그러나 OCI가 PVA 생산을 중단한지 오래돼 별 효과가 없는 것으로 나타나고 있다.

미국 상무부는 2003년 한국·중국·일본산 수입 PVA에 대해 반덤핑관세를 부과했고 덤핑관세율은 한국산 PVA가 최고 38.74%, 중국산 97.86%, 일본산 144.16% 등으로 결정했다.

PVA 미국 수출은 2002년 2323톤에서 2003년 458톤으로 80.3% 급감했고 2004년 이후에는 수출이 거의 이루어지지 않고 있다.

중국과 일본은 한국과는 달리 반덤핑관세 부과에도 불구하고 미국 수입시장에서 점유율 3-4위를 차지하고 있는 것으로 파악되고 있다.

미국은 글로벌 PVA 소비비중이 2011년 기준 34%에 달하고 수입액은 2014년 기준 약 9624만달러로 2010년에 비해 43% 가량 급증했다.

PVA가 친환경 소재로 각광받고 있는 만큼 환경보호정책 강화에 힘입어 수요가 증가하고 있기 때문이다.

OCI, 2009년 최종 가동중단

PVA는 수요가 증가하고 있는 미국의 반덤핑관세 부과 취소로 미국수출 재개 가능성이 주목됐으나 OCI는 회의적 입장인 것으로 나타났다.

OCI 관계자는 “OCI가 PVA를 생산했을 당시에도 한국산의 미국시장 점유율이 1%에 불과했기 때문에 미국 수요가 증가하더라도 국내생산에 미치는 영향은 미미할 것”이라고 밝혔다.

이어 “VAM을 생산하는 삼성BP화학이 PVA를 생산할 가능성이 높지만 이미 저가의 중국산이 범용 시장을, 일본산은 특수 그레이드를 잠식하고 있어 시장진입이 쉽지 않을 것”이라고 덧붙였다.

특히, PVA는 생산능력을 5만톤 이상으로 규모화해야 수익성이 좋은 것으로 알려져 있으나 국내수요는 1만7000톤에 불과하고 수요신장도 없기 때문에 국내생산 재개는 어려울 것으로 판단된다.

PVA는 OCI가 생산을 중단한 2009년을 기점으로 수입량이 급증했고 수출량은 급감한 것으로 파악되고 있다.

OCI는 국내에서 유일하게 PVA를 생산했으나 접착제, 코팅 등 수요산업의 정체와 중국 및 타이완의 저가제품이 유입되면서 2009년 PVA 생산을 중단하며 비공식적으로 사업에서 철수했다.

삼성BP화학에서 원료 VAM을 구입해 PVA를 생산했으나 VAM-PVA 체인의 수익 악화가 지속되며 한계에 이르렀던 것으로 판단된다.

군산 소재 PVA 생산설비는 VAM을 생산하는 삼성BP화학과 EVA(Ethylene Vinyl Acetate)를 생산하는 한화케미칼이 인수할 것이라는 추측이 제기됐으나 공장이전 등의 문제로 성사되지 않은 것으로 알려졌다.

일본, 수출 호조가 총수요 견인

PVA는 수용성, 가스차단성 등 독특한 기능을 보유한 수지로 다양한 용도에 적용되고 있다.

글로벌 PVA 수요는 연평균 2-3% 신장해 2014년 130만톤 안팎에 달한 것으로 추정되며 앞으로 비슷한 속도로 신장할 것으로 예상된다.

일본에서는 Kuraray, Nippon Synthetic Chemical, Japan VAM & Poval, Denki Kagaku Kogyo 4사가 PVA를 생산하고 있으며 모두 내수를 바탕으로 수출을 확대하고 있다.

중국기업의 대두로 경쟁이 치열해질 것으로 예측됐으나 일본산은 중국산과는 달리 고품질·고기능성을 전면에 내세우며 글로벌 시장개척을 강화하고 있다.

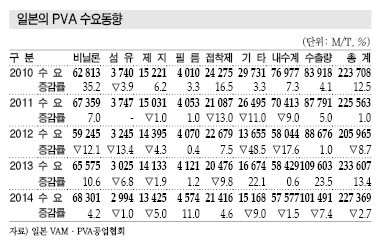

일본은 2014년 PVA 총 수요가 감소했으나 수출을 제외한 내수는 증가한 것으로 나타났다.

일본 VAM·PVA공업협회에 따르면, 수출을 포함한 2014년 PVA 총 수요는 22만7369톤으로 2013년에 비해 2.7% 감소했으나 수출을 제외한 내수는 12만5878톤으로 1.5% 증가했다.

내수시장은 필름용 성장이 기대되는 것을 제외하면 전체적으로 정체되고 있다.

비닐론(Vinylon)용은 2년 연속 플러스 신장하며 2014년 내수 증가를 견인했고 수요는 6만8301톤으로 4.2% 증가했다.

접착제용은 2만1416톤으로 4.6% 늘어났다. 용도가 폭넓어 실제 수요는 더 많은 것으로 추정되며 주택 착공건수가 감소했음에도 증가세로 전환됐다.

필름용은 4574톤으로 국내외 전기전자용 및 수용성 필름이 신장해 11.0% 늘어난 반면, 섬유용은 섬유 생산량 감소로 1.0% 감소해 2994톤에 불과했다.

제지용은 1만3425톤으로 사이징(Sizing)제, 보강제용이 늘어나 5.0% 증가했으나 전자매체 보급이 한층 활발해지면서 제지 수요 감소추세가 이어지고 있어 앞으로 높은 신장률은 기대하기 어려울 것으로 판단된다.

수출은 높은 수준을 유지하고 있다.

PVA 수출량은 2000년 이후 연간 6만-8만톤 사이에서 움직였으나 2012년 후반부터 엔저의 영향으로 수출 채산성이 향상되면서 급증했다.

2013년 10만1491톤으로 23.6% 급증했으며 중국 등 현지 생산기업 증설의 영향으로 줄어든 적도 있으나 전체적으로 10만톤대를 유지하고 있다.

총수요 중 수출비율은 40-50%에 달하며 내수가 안정적인 가운데 최근에는 수출이 총 수요를 견인하고 있다.

수출량 확대는 엔저 효과를 비롯해 중국 등 아시아를 중심으로 PVC 중합용 수요가 늘어나고 있기 때문이다.

전체적으로 공급과잉 추세를 보이고 있으나 중국산은 품질 수준이 크게 떨어져 일본산 수요가 꾸준한 것으로 나타나고 있다.

<박주현 기자: pjh@chemlocus.com>