글로벌 화학시장 구조가 급변하고 있다.

특히, 범용화학제품은 중국을 중심으로 코스트 경쟁력이 뛰어난 신흥기업이 대두됨에 따라 글로벌 화학 메이저들의 경쟁력이 떨어지고 있다.

이에 따라 메이저들은 범용제품 사업을 대신할 수 있는 지속성장 사업을 모색해 투자를 확대하고 있다.

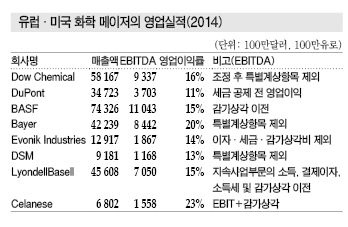

BASF, Bayer, Dow Chemical, DuPont 등 장기간 세계시장을 주도하고 있는 유럽·미국기업들은 시의적절하고 과감한 구조재편을 통해 경쟁력을 꾸준히 강화하고 있다.

BASF, 적극적인 매각·인수로 성장

BASF는 1993년 자기자본이익률(ROE)이 한자릿수로 떨어져 외부에서 선택과 집중을 요구하는 목소리가 높았다.

그러나 BASF는 ICI의 Zeneca(현 AstraZeneca) 분할, Hoechst의 탈화학 및 라이프사이언스 집중 전략 등을 따르지 않고 업스트림에서 다운스트림으로 전환하는 구조재편을 실시했다.

특히, 인수합병(M&A)을 통해 확대한 의약품 사업을 매각하고 화학제품 등 차별화할 수 있는 사업에 경영자원을 집중 투입하는 등 비전략 사업에서 철수함과 동시에 BASF가 보유하고 있는 자원에 적합하고 성장이 기대되는 사업으로 전환하는 전략을 가속화했다.

또 독일 Ludwigshafen 소재 본사 공장에 구축했던 통합생산시스템 페어분트(Verbund)를 글로벌화하기로 결정하고 아시아에는 중국 Nanjing, 말레이지아 Kuantan에 페어분트를 구축했다.

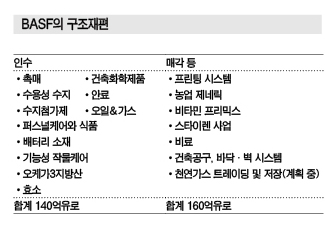

BASF는 2000년 무렵까지 프린팅 시스템, 비타민 프리믹스(Premix), 스타이렌(Styrene) 등 160억유로에 달하는 사업을 매각한 반면 촉매, 건설화학제품, 플래스틱 첨가제, 퍼스널 케어, 효소 등 140억유로의 사업을 인수했다.

통합생산체제 「페어분트」 글로벌화

BASF는 유럽 화학 시장구조가 변화하고 있는 가운데 글로벌 최대의 화학기업으로 성장하면서 페어분트를 경영철학이자 기본방침으로 삼았다.

페어분트는 업스트림부터 다운스트림까지 수직계열화한 통합생산체제로 목적생산물 뿐만 아니라 부산물까지 다른 공장의 원료로 사용함으로써 시너지를 극대화할 수 있는 운영방식으로 BASF는 독일 Ludwigshafen 소재 본사 공장에 구축하고 있는 페어분트의 강점을 세계적으로 확대하고 있다.

석유화학은 벨기에 Antwerp, 미국 루이지애나의 Geismar, 텍사스의 Freeport, 중국 Nanjing, 말레이 Kuantan에 통합생산체제를 구축하고 페어분트의 경쟁력을 바탕으로 다운스트림 시장을 공략하는 전략을 추진하고 있다.

특히, 중국에는 외국 화학기업 최초로 에틸렌(Ethylene) 크래커를 건설했다.

Sinopec(China Petroleum & Chemical)과 합작으로 총 2기에 걸쳐 투자를 진행했으며 다운스트림 생산체제를 구축하고 있다.

2014년에는 C3 체인 확충의 일환으로 아크릴산(Acrylic Acid), SAP(Super-Absorbent Polymer) 플랜트를 가동했으며 2015년에는 특수 아민(Amine), NPG(Neopentyl Glycol) 등 고부가가치제품 생산해 돌입했다.

여기에 구심력 강화를 목표로 기술, 고객, 인사, 인재개발 분야에서도 페어분트를 전개하는 등 생산 뿐만 아니라 비즈니스 활동 전반적으로 통합 전략을 추진하고 있다.

아울러 지금까지 진행한 M&A의 상승효과를 최대화하는데 힘을 기울이고 있다.

BASF는 자원, 환경, 기후, 식품·영양, 삶의 질 향상이라는 글로벌 트렌드에 대응하면서 최근 10년간 사업구조 재편에 총 300억유로를 투자해 자동차 경량화 복합소재, 배터리 등 모빌리티(Mobility) 분야, 효소, 식물 바이오, 기능성 작물 케어, 에너지 관리, 건설 관련 차열소재 등 성장영역을 공략하고 있다.

앞으로는 신흥시장 등 성장시장에 대한 투자 및 M&A와 함께 이노베이션을 통해 수익을 확대할 방침이다.

BASF는 매년 연구개발에 19억유로를 투자하고 있는 가운데 2020년까지 신제품 비율을 전체의 30% 수준으로 끌어올릴 계획이다. 2014년 특허 1200건을 신청했으며 약 3000건의 이노베이션 프로젝트를 진행하고 있다.

BASF는 지속적인 포트폴리오 관리를 통해 석유·가스, 전통형 화학제품, 주문제품, 기능성 소재·솔루션을 핵심 사업으로 전개하고 있다.

주문제품은 Ciba, Cognis를 인수함과 동시에 연구개발 파이프라인을 통해 기술과 페어분트에 따른 상승효과를 추구하고 배터리 소재, 수처리, 식물보호, EP(Engineering Plastic) 등 기능성 소재·솔루션은 석유·가스 부문을 제외한 매출액에서 차지하는 비율을 70%로 끌어올릴 방침이다.

중국 중심으로 신흥시장 투자 확대

세계 화학 시장은 2020년 생산액의 60%를 신흥국이 차지할 것으로 예상되고 있으며 글로벌 화학기업들은 신흥시장 공략을 강화하고 있다.

BASF는 신흥시장의 매출비율이 2000년대 초 20%대에서 2010년대 30% 이상으로 크게 상승했으며, 2020년을 목표로 진행하고 있는 사업 계획을 통해 석유·가스를 제외한 선진국과 신흥국의 매출비율을 55대45로 끌어올릴 방침이다.

이에 따라 신흥시장 투자도 대폭 확대하고 있다.

BASF는 2000년대 중반부터 2010년까지 신흥시장 투자비율이 전체의 20% 수준에 불과했으나 2014년 30-40%로 상승한 것으로 나타났다.

앞으로는 2020년까지 연평균 200억유로를 투자할 계획인 가운데 중국 Nanjing, Chongqing, 말레이지아 등을 중심으로 신흥시장에 최대 45%를 투입하기로 결정했다.

아울러 BASF는 Ciba, Cognis, Engelhard 등을 인수해 사업구조를 재편한데 이어 앞으로도 수익성 높은 성장을 실현하기 위해 최저 투자수익을 8%로 설정하는 등 인수기준을 만들어 성장을 촉진할 방침이다.

특히, 이노베이션을 비롯한 내적 성장이 가장 주효할 것으로 예상하고 있다.

현재 유럽, 미국, 아시아, 남미에 총 9600명의 연구개발인력을 배치하고 있으며 이노베이션 캠퍼스 등을 진행하고 아시아에서 연구기관, 대학과의 오픈 이노베이션을 가속화할 방침이다.

Bayer, 생명과학 중심으로 “특화”

BASF와 어깨를 나란히 하는 Bayer도 대폭적인 구조재편을 진행하고 있다.

1990년대 유럽 시장구조가 변화할 당시 BASF와 함께 보수적인 화학기업으로 평가된 Bayer은 헬스케어, 농업관련, 소재과학을 주력 사업으로 유지하고 있다.

합성고무, 무기약품이 중심인 화학 사업을 분리(Lanxess)해 현재의 사업기반을 확립하는 한편으로 Aventis CropScience 인수 등을 통해 농업 관련사업의 대형화에 성공한데 이어 Merck의 OTC 사업도 인수했다.

반면, PC(Polycarbonate), MDI(Methylene Diphenyl Diisocyanate) 등 우레탄(Urethane) 원료를 주력으로 공급하고 있는 BMS(Bayer MaterialScience)를 분리해 상장했다.

BMS는 경쟁격화, 설비투자 부담 증가, 셰일가스·오일 개발에 동반한 산업구조 변화를 배경으로 시장 환경이 계속 악화될 것으로 예상되기 때문이다.

여기에 Bayer은 생명과학이 전체 매출액의 69%, EBITDA의 89%를 차지함에 따라 소재과학보다 우위를 점하고 있어 생명과학에 주력하는 체제를 구축하고 있다.

Bayer은 헬스케어, 농업 관련으로 핵심 사업을 전환해 이노베이션을 중심으로 생명과학 분야를 특화할 방침이다.

일본에서는 의약품 특허를 유지해 제네릭에 대응하고 있으며 신약 사업의 수익도 계속 증가할 것으로 예상하고 있다.

제약과 농약은 글로벌 메이저들의 전문화가 진행됨에 따라 헬스케어와 농약을 모두 보유하고 있는 사업구조가 드문 것으로 나타나고 있다.

Bayer이 기술과 경영 측면에서 시너지를 어떻게 발휘할지 주목된다.

Dow, 범용기업에서 이노베이션기업으로…

미국 화학 시장은 1985년 Monsanto가 석유화학 사업에서 철수하고 바이오 기술로 전환할 계획이라고 발표한 이후 구조재편이 급속히 진행됨에 따라 소수의 메이저만 살아남는 구조로 변화했다.

미국은 금융시장 요구가 유럽보다 높아 ROE를 중요한 경영지표로 삼는 화학기업들이 목표달성을 위해 잇따라 사업매각 및 구조재편을 진행하고 있다.

또 유럽과 마찬가지로 제약기업들이 화학 시장에서 분리된 것도 영향을 미친 것으로 나타나고 있다.

Dow Chemical은 미국기업들의 합종연횡 속에서 종합화학기업으로 살아남은 이후에도 총 10회의 구조재편이 불가피했으며 3회는 최근 10년간 단행했다.

2000년대 초에는 UCC와의 합병, 밸류체인 통합을 통한 생산 코스트 최적화, 2010년대 후반에는 Rohm & Haas 인수 등을 통한 연구개발(R&D) 강화에 주력했으며 최근에는 시장 견인형 대책과 함께 DuPont과의 통합을 추진하고 있다.

석유화학 사업을 중심으로 패권을 겨룬 UCC와의 합병은 천연가스 가격상승, IT버블 붕괴, 미국에서 동시다발적으로 발생한 테러의 영향으로 사업환경이 악화됨에 따라 당시 CEO가 취임 후 2년만에 경질되고 전 CEO가 복귀해 지휘했다.

Rohm & Haas 인수도 리먼 브라더스 사태, 쿠웨이트 석유공사(KPC)와의 석유화학 합작 실패에 따라 위기로 치달았으나 고금리 대출을 통해 인수한 후 자산경량화, 시장밀착형 사업을 확대로 타계했다.

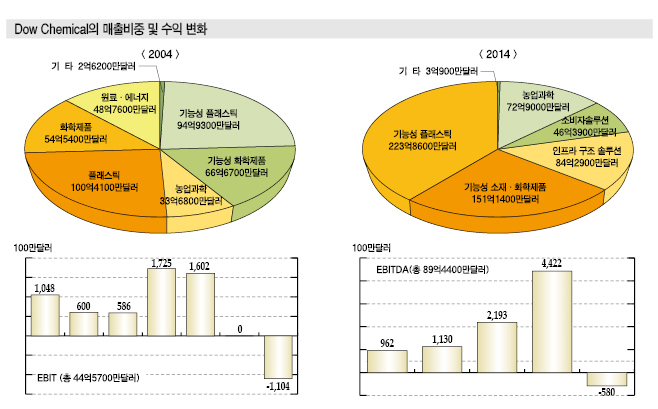

Dow Chemical은 현재 농업과학, 전자 및 기능성 소재, 기능성 플래스틱 등 Lilly, Rohm & Haas로부터 인수한 사업과의 시너지 추구에 경원자원 배분을 우선시하는 한편 화학제품 및 기능성 소재 등의 재배치와 철수를 추진하고 있다.

아울러 경기순환에 따른 영향에서 벗어나고 셰일가스·오일 등 원료 우위성을 담보할 수 있는 석유화학 사업을 전개할 방침인 가운데 Olin과의 통합을 결정한 CA(Chlor-Alkali) 및 유도제품 사업(50억달러), Styron(16억3000만달러) 등 150억달러의 사업을 매각하는 한편 Rohm & Haas를 포함해 시장밀착형, 탈경기순환형 사업 확대에 180억달러를 투자했다.

Dow Chemical은 텍사스의 Freeport에서 진행한 에틸렌 크래커를 포함한 석유화학 프로젝트가 완료되고 가동을 본격화하면 EBITDA를 25억달러 창출할 수 있을 것으로 기대하고 있다.

사우디에서 Aramco와 함께 진행하고 있는 Sadara 프로젝트도 완공함으로써 최대 80억달러의 EBITDA가 확대될 것으로 예상하고 있다.

DuPont, 트렌드 선점해 경쟁력 강화

DuPont은 변화가 발생한 후 대응하기보다 변화에 대비해 대응하는 전략을 추진하고 있다.

글로벌 시장이 빠르게 변화하고 있는 가운데 정보의 흐름이 급속화됨에 따라 존속을 위한 포트폴리오 분석 및 재검토, 방향성 결정이 필수적인 것으로 판단하고 있기 때문이다.

DuPont은 Charles Holliday에 이어 Ellen Kullman 회장이 구조재편을 진행하고 있다.

Charles Holliday 전회장은 신규 사업기반 구축을 목표로 바이오기술 베이스 농업 관련사업, 재생가능 자원의 사업화 등을 추진했으며 나일론(Nylon), 석유, 의약품 사업 등을 매각했다.

범용제품은 중국을 비롯한 신흥국에 비해 코스트 경쟁력이 떨어지고, 석유는 막대한 자금이 필요함과 동시에 시장 변동이 극심하며, 의약품은 신약개발에 대규모 리스크 자금이 요구됨에 따라 DuPont의 지속가능한 성장전략에 합치하지 않는 것으로 판단했기 때문이다.

Ellen Kullman 회장은 시장 변화에 민감하게 대응할 수 있는 사업구조를 형성하기 위해 포트폴리오 재검토를 포함한 기업 거버넌스(Corporate Governance) 변혁을 추진하고 있다.

이에 따라 2013년 도료 사업을 매각했으며, 주요 수익원으로 자리 잡고 있는 TiO2(Titanium Dioxide), 「Teflon」 브랜드로 알려진 불소수지 등 기능성 화학제품 사업을 2015년 Chemours로 분리했다.

바이오 기술을 베이스로 식품 및 고기능성 소재 사업을 확대하고 있는 가운데 TiO2, 불소수지는 글로벌 메이저로 자립할 수 있을 것으로 판단했기 때문이다.

또 2011년 덴마크의 식품원료 메이저 Danisco를 인수하는 등 식품원료·식품 사업을 강화하고 있다.

DuPont은 글로벌 시장 변화에 대응하기 위해 전반적인 시스템을 재검토해 전략, 조직, 인재의 밸런스를 중시하면서 글로벌화를 추진할 방침이다.

우선 시장에 대한 접근성을 향상시켜 각각의 시장에서 무슨 일이 발생하고 있는지 확인하고 세계적으로 공유할 수 있는 체제를 확립한 후 최종적으로 혁신적인 상품 및 서비스를 투입해 대응할 계획이다.

Innovation Center를 중심으로 진행하고 있으며 2005년 세계 최초로 일본 Nagoya에 DuPont Automotive Center를 개설한데 이어 자동차 관련 이외의 포트폴리오까지 확대한 DuPont Innovation Center를 2012년 이후 세계 각지에 개설했다.

북미, 유럽, 남미, 아시아 12개국에 총 13개 Innovation Center를 설치하고 시장의 니즈 및 수요처에 대한 솔루션을 구체화함으로써 신규사업 창출을 기대하고 있다.

또 각국에 위임했던 인재개발 기능을 통합하기 위한 트레이닝 시스템을 개발하고 사내 IT를 집약하는 등 간소화할 수 있는 방안을 검토하고 있다.