PVDF(Polyvinylidene Fluoride)는 차세대 유망 소재로 각광받고 있으나 국산화 필요성이 낮은 것으로 나타났다.

고급 그레이드 시장은 일본 및 유럽이 장악하고 있고 범용은 형석(Fluroite) 매장량이 풍부한 중국이 원료부터 수직계열화를 통해 경쟁력을 확보하고 있어 국내기업이 진입하기에는 이미 늦은 것으로 파악되고 있다.

공급과잉에 따른 가격 하락으로 수익성이 높지 않기 때문이다.

열가소성 수지인 PVDF는 기계적 성질이 뛰어나고 결정성이 높아 불소수지 가운데 가공성이 가장 우수하며 압전성 및 유전율이 높은 독특한 성질을 갖고 있어 주로 특수용도에 채용되고 있다.

특히, 내후성이 뛰어나 대부분 건물 외장재용 내후성 도료에 채용되며 최근에는 2차전지 바인더, 수처리 멤브레인 필터, 태양광 백시트 필름 등에 채용되는 등 성장유망산업의 소재로 각광받고 있다.

국내수요는 2013년 기준 2500톤 수준으로 전량 수입하고 있으며 Solvay, Arkema, DuPont, 3M 등이 글로벌 메이저로 파악되고 있다.

국내에서는 SKC가 PVDF 필름을 양산하고 있으나 국내수요가 많지 않아 대부분 수출하고 있다.

PVDF는 차세대산업 소재임에도 불구하고 수입의존도가 높아 국산화가 요구되고 있으나 불소수지 시장이 중국을 중심으로 공급과잉을 지속해 수익성을 창출하기 어려운 것으로 나타나고 있다.

불소수지, PVDF가 신규수요 견인

불소수지는 PTFE(Polytetrafluoroethylene) 비중이 가장 큰 것으로 나타나고 있는 가운데 PVDF가 차세대 소재로 각광받으며 비중이 점차 상승하고 있다.

불소화합물은 수지, 고무, 오일, 정밀화학제품 등 다양한 형태로 응용되고 있으며 크게 불소가스, 불화수소산, 불소수지 등으로 분류된다.

대표적인 불소수지는 PTFE, PVDF, FEP(Fluorinated Ethylene Propylene Copolymer) 등이 있으며 PTFE의 비중이 약 60-80% 이상을 차지하고 있다.

PTFE는 DuPont이 1950년대에 상업생산을 시작한 불소수지로 전기절연성 등 물성이 우수해 반도체, LCD(Liquid Crystal Display) 공정의 장비 생산에 사용되나 가공이 매우 어려운 것으로 알려졌다.

PTFE는 후라이팬 코팅 등 생활용품 수요가 약 50% 이상으로 가장 크지만 용도개발이 진행되지 않아 수요신장이 정체되고 있다.

특히, PTFE는 중국에서 증설이 활발해 중국산 비중이 매우 높고 글로벌기업들도 중국공장을 통해 생산하고 있다.

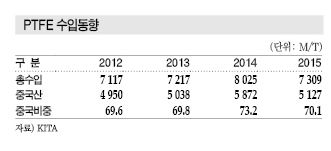

PTFE는 전량 수입에 의존하고 있으며 중국산 비중이 70% 정도로 높게 나타나고 있다.

중국산이 글로벌기업들의 PTFE와 비교했을 때 품질이 거의 비슷하면서도 가격이 더욱 저렴하기 때문이다.

PTFE 수입량은 2012년 7117톤, 2013년 7217톤, 2014년 8025톤으로 증가세를 계속했으나 2015년에는 7309톤으로 8.9% 감소했다.

PVDF는 페인트, 코팅 첨가제용으로 가장 많이 사용되며 최근 신규 수요처로 태양광, 2차전지, 수처리 등 차세대 주력산업이 부상해 수요신장이 기대되고 있다.

페인트 및 코팅용 수요는 2012-2017년 연평균 2.0% 신장에 그치는 반면 2차전지 바인더 및 양극재용은 13.4%, 태양광 필름은 13.9%, 멤브레인 및 사출용은 4.8% 신장이 예상되고 있다.

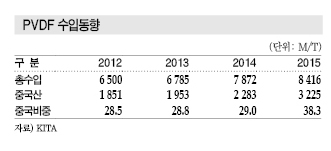

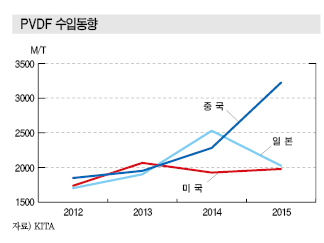

PVDF는 중국, 일본, 미국산을 주로 수입하고 있으며 수입량은 2012년 6500톤에서 2013년 6785톤, 2014년 7872톤, 2015년 8416톤으로 증가했다.

특히, 일본산 및 미국산은 비중이 낮아지고 있는 반면 중국산은 2012년 28.5%에서 2013년 28.8%, 2014년 29.0%로 계속 확대되고 있고 2015년에도 38.3%를 차지했다.

FEP는 전기적 및 기계적 특성이 PTFE와 비슷하면서도 투명성과 성형성이 양호해 사출성형 및 압출성형이 가능한 소재로 알려져 있다.

하지만, 불소수지 가운데 가격이 고가를 형성하고 있어 수요처가 한정적이며 대부분 전선 및 케이블에 사용되고 있다.

국내 수요기업은 LS전선 등 전선 생산기업이 대부분으로 전선 및 케이블용 수요가 약 98%를 차지하고 있으며 수요가 한정적이고 가격도 비싸 시장 확대가 더딘 것으로 파악되고 있다.

무선인터넷의 보급이 확대되면서 전선용 수요가 감소할 것으로 예상되나 FEP가 필수적으로 사용되는 등 대체될 수 없는 수요처가 있어 지속적인 수요가 확보된 것으로 나타나고 있다.

PVDF도료, 수익성 저하에도 생산 확대

PVDF 도료는 수요정체 및 공급과잉으로 가격이 하락하고 있음에도 불구하고 국내 페인트기업들이 시장점유율 확대를 위해 생산을 지속하고 있다.

PVDF는 상온에서 디메틸아민(Dimethylamine), 아세톤(Acetone) 등을 제외한 거의 모든 약품에 견딜 수 있을 정도로 내약품성이 강하고 내후성 또한 우수해 기후변화에도 색상변화가 없는 등 자외선 및 방사선에 강한 것이 장점이다.

PVDF 도료는 부식에 강해 주로 건물 외장재에 사용되는 특수도료로 분류되고 있으며 일반 도료에 비해 2배 정도 고가를 형성하고 있다.

도료용 PVDF는 주로 일본 및 미국산이 사용되고 있으며 중국산은 가격이 15-20% 저렴하지만 내후성이 좋지 않은 것으로 알려졌다.

국내 PVDF 도료 시장은 1000억-1200억원으로 추정되며 전반적인 페인트 시장이 침체됨에 따라 PVDF 도료 또한 수요가 정체돼 전체 시장규모가 축소되고 있다.

국내 불소도료 시장은 KCC, PPG, AK켐텍, 조광페인트 4사가 집중하고 있으며 삼화페인트 및 노루페인트는 최근 불소도료의 수익성 악화에도 불구하고 시장점유율 확대를 위해 상업화를 시도하고 있는 것으로 나타났다.

시장 관계자는 “PVDF 도료는 외장재 특화도료로 수요처가 한정적”이라며 “공급과잉으로 가격이 계속 하락하고 있어 수익성은 좋지 않은 상황”이라고 밝혔다.

이어 “노루페인트는 불소도료 생산을 중단했다가 최근 생산을 다시 시도하고 있고 삼화페인트도 PVDF 페인트를 출시하고 있지만 양사 모두 시장점유율 확대를 위한 것으로 파악되고 있다”고 덧붙였다.

수처리 및 2차전지 시장을 주목하라!

PVDF는 수처리용 멤브레인(Membrane) 필터 및 2차전지 소재로 각광받으며 수요 신장이 기대되고 있다.

수처리 멤브레인은 PE(Polyethylene), PP(Polypropylene) 등 올레핀(Olefin)계 소재가 주로 사용됐으나 2000년대 이후 높은 내화학성과 기계적 강도가 요구되면서 PVDF로의 전환이 활발한 것으로 나타났다.

PVDF는 상수 처리에 있어서 염소계 화학물질에 견딜 수 있는 내화학성이 높을 뿐만 아니라 강도 또한 높아 대용량 처리시설의 유량과 수압을 견딜 수 있기 때문이다.

수처리 멤브레인을 생산하고 있는 LG화학, 효성, 코오롱 등은 최근 멤브레인 소재를 PVDF로 전환하고 있는 것으로 나타났다.

PVDF는 열적, 화학적 특성이 뛰어나 리튬(Lithium) 전해질에 의한 고활성 환경에서도 안전하게 사용할 수 있는 등 전기화학적 안정성이 우수해 2차전지의 양극소재로 각광받고 있으며 2차전지 시장 확대에 따른 수요신장이 기대되고 있다.

특히, 솔베이(Solvay)는 PVDF계 리튬이온전지(LiB : Lithium-ion Battery) 소재에 집중하고 있다.

PVDF는 전기화학적 안정성이 탁월해 2차전지의 양극 바인더로 사용할 때 음극 바인더의 수명을 증대시킬 수 있고 음극 바인더의 수명이 늘어나면 바인더 농도를 줄임으로써 양극활 물질의 사용량을 증가시킬 수 있는 것으로 알려졌다.

PVDF필름, 태양광과 함께 동반침체

PVDF 필름은 최근 태양광 시장 침체로 수요가 정체되고 있는 것으로 나타났다.

PVDF 필름은 태양광 백시트(Back Sheet)를 보호하는 최외곽 소재로 사용돼 PV모듈의 오염을 방지하고 자외선을 차단하는 등 외부환경으로부터 보호함으로써 성능이 장기간 지속될 수 있도록 기여하는 소재로 알려져 있다.

백시트용 필름에는 PET(Polyethylee Terephthalate) 필름, EVA(Ethylene Vinyl Acetate) 필름, PVDF 필름이 사용되고 있다.

PVDF의 수요비중은 2009년 페인트 및 코팅 73.6%, 2차전지 바인더 및 양극재 17.4%, 태양광 필름 2.6%, 멤브레인 및 사출용 6.4%에서 2012년에는 각각 56%, 27%, 10%, 7%로 페인트 및 코팅 비중이 줄었고 2차전지 바인더 및 양극재, 태양광 필름 비중이 증가한 것으로 파악되고 있다.

특히, 태양광 시장이 2010년 전후로 급격히 성장하면서 PVDF 필름은 2008-2012년 연평균 수요신장률이 49.5%에 달했으나 국제유가가 폭락하면서 시장이 침체됨에 따라 수요가 감소세를 나타냈다.

국내에서는 SKC가 PVDF 필름을 양산하고 있으며 국내수요가 미미해 대부분 수출하고 있다.

PVDF 필름 가격은 2013년 kg당 1만7179원에서 2014년 1만3830원, 2015년 1만0000원을 형성하는 등 하락세를 나타내고 있다.

차세대 소재이나 국산화 필요성 낮다!

PVDF는 중국이 원료부터 수직계열화를 형성해 경쟁력을 확보하고 있어 국내기업들의 시장 진입 필요성이 낮은 것으로 파악되고 있다.

시장 관계자는 “국내기업이 불소수지 시장에 진입하기에는 국내수요가 미미해 수출시장을 공략해야 하지만 이미 글로벌 시장은 공급과잉을 이어가고 있고 범용은 중국이, 고부가제품은 일본 및 유럽이 특허기술을 장악하고 있어 경쟁력을 확보하기에는 늦은 상황”이라며 “PVDF만 생산하는 것보다 PTFE, FEP 등 기타 불소수지까지 생산해야 그나마 경쟁력을 확보할 수 있으나 불소수지 가격이 전반적으로 하락함에 따라 수익성도 많이 악화됐기 때문에 신규 투자의 필요성이 낮다”고 밝혔다.

이어 “형석 매장량이 중국에 몰려있기 때문에 국내에서 생산하더라도 국산화에 한계가 있다”고 덧붙였다.

하지만, 차세대 산업소재의 높은 수입의존도는 해당 산업의 경쟁력이 외부상황에 연동될 가능성이 높다는 우려도 제기되고 있다.

불소수지는 2009년 중국 정부가 원료인 형석 채굴을 통제한 이후 가격이 상승하는 등 문제가 발생했고 중국기업들의 담합으로 가격변동이 잦은 문제가 나타나고 있다.

중국의 형석 채굴량은 글로벌 채굴량의 50% 정도를 차지하고 있으나 가채년수(가채매장량/채굴량)가 10년 미만으로 추정돼 중국정부에서 수출할당 제도를 통해 수출규모를 축소하고 있다.

시장 관계자는 “PVDF는 2차전지, 태양광 등 차세대 주력산업의 소재이기 때문에 국산화에 대한 요구가 존재하나 중국에서 이미 원천기술부터 경쟁력을 확보하고 있는 분야이기 때문에 국내기업이 진입하기에 늦었다”며 “하지만, 기초소재의 수입의존도가 높으면 차세대산업 경쟁력에 한계가 있을 수밖에 없을 것”이라고 요구했다. <박주현 기자>