일본의 석유화학산업은 구조개혁이 일단락된 것으로 파악된다.

Mitsubishi Chemical(MCH)이 중국, 인디아 PTA(Purified Terephthalic Acid) 사업을 매각한 것을 끝으로 일본 석유화학기업들의 수익성을 크게 악화시키던 사업들은 모두 다 정리된 것으로 판단되고 있다.

일본기업들은 저유가, 엔화약세에 힘입어 호조를 누리고 있으나 미국의 셰일(Shale) 베이스 석유화학제품, 중국 석탄화학의 영향력이 예상에 비해 강력할 것으로 파악됨에 따라 추가적인 구조개혁이 필요할 것으로 요구되고 있다.

일본기업들은 저유가, 엔화약세에 힘입어 호조를 누리고 있으나 미국의 셰일(Shale) 베이스 석유화학제품, 중국 석탄화학의 영향력이 예상에 비해 강력할 것으로 파악됨에 따라 추가적인 구조개혁이 필요할 것으로 요구되고 있다.

미국에서는 2017년부터 2020년 사이 셰일에서 유래된 저렴한 에탄(Ethane)을 원료로 사용하는 에틸렌 설비가 1000만톤 가량 가동에 돌입하고 2020년 이후에도 추가로 증설될 것으로 예상되고 있다.

유도제품은 PE(Polyethylene)가 대부분으로 당초 중남미가 약 600만톤 발생한 수출량을 흡수할 것으로 파악됐으나 중남미 지역의 경제불황이 심화되고 있어 아시아 시장으로 대량 유입될 것으로 파악되고 있다.

예전에 비해 성장세가 둔화됐으나 중국이 미국산 PE를 흡수할 주요 수입국으로 유력시되고 있다.

일본은 경제산업성이 2014년 가을 에틸렌 생산량이 2020년 470만톤으로 감소할 것이라는 시나리오를 정리함에 따라 크래커 통합 및 재편 움직임이 가속화됐으나 이후 국제유가가 절반 이하로 폭락하고 엔화 강세가 이어지면서 NCC(Naphtha Cracking Center)의 경쟁력이 상대적으로 강화됐다.

이에 따라 2015년 에틸렌 크래커 가동기업 10사의 경상이익은 전년대비 8.8배 증가했다.

하지만, 에틸렌이 호황을 누리고 있는 반면 병산되는 프로필렌(Propylene)은 대폭 하락하고 있으며 중국이 대규모 생산 확대를 계획하고 전망이 밝지 못한 상황이다.

미국의 ECC(Ethane Cracking Center)는 에틸렌, 중국의 PDH(Propane Dehydrogenation)는 프로필렌을 목적 생산물로 취하지만 NCC는 다양한 유분을 갖추고 있기 때문에 미국산 PE가 아시아로 유입돼 에틸렌 시황이 무너지면 프로필렌 뿐만 아니라 에틸렌도 시장 상황이 악화될 것으로 파악된다.

장기적으로는 NCC의 공유화가 필수적인 것으로 판단되고 있다.

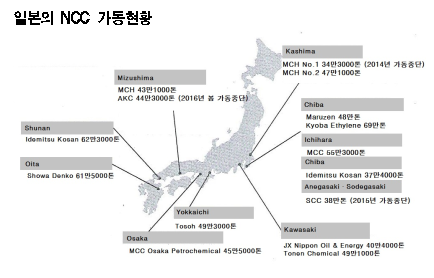

일본에서는 2016년 2월 MCH, Asahi Kasei Chemicals(AKC)이 Okayama 및 Mizushima에서 공동운영하던 크래커를 2기에서 1기로 집약시켰고 MCH, Sumitomo Chemical(SCC), AKC 3사는 크래커 구조개혁을 마치고 유도제품을 중심으로 고부가화에 박차를 가하고 있다.

MCH는 전체 유분의 부가가치를 향상시킬 수 있는 구조개혁을 실시하고 있다. 업스트림은 전력 및 가스, 다운스트림은 수지가공까지 개혁하고 있으며 싱가폴에서는 원료탱크에서 폴리올레핀의 고부가가치화에 이르기까지 투자를 강화하고 있다.

크래커가 다수 입지하고 있는 Chiba‧Kyoba와 Kanagawa‧Kawasaki에서도 구조개혁이 추진되고 있다.

Kawasaki에서는 경영통합을 추진하고 있는 JX홀딩스와 Tone General이 각각 보유한 크래커의 일체운영을 검토하고 있으며 단독 운영지구에서 철수하는 등 재편을 가속화하고 있다. (K)