|

LLDPE, 인디아·타이 생산 확대 … PP는 타이만 생산 감소

화학저널 2017.03.27

아시아 합성수지 시장이 급성장하고 있다.

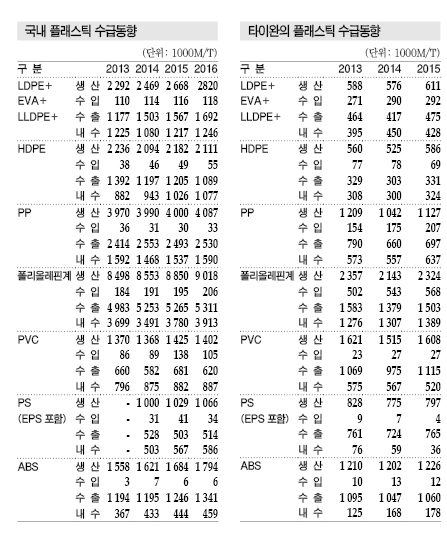

2015년 국내 LDPE(Low-Density Polyethylene), LLDPE(Linear LDPE), EVA(Ethylene Vinyl Acetate) 생산은 전년대비 8.1% 늘어나며 증가세를 지속했다. 한화케미칼과 LG화학의 신규 플랜트 가동이 영향을 미친 것으로 파악된다.

특히, ABS(Acrylonitrile Butadiene Styrene)는 자동차 관련 수요가 신장하면서 생산량이 3.9% 증가했다. 중국 수출은 3.0% 감소한 반면 터키 수출은 30.0%, 인디아 수출도 37.0% 급증한 것으로 파악되고 있다.

PS(Polystyrene)는 내수가 12.7% 증가했으나 가격경쟁력이 없는 그레이드는 수입으로 대체되며 생산량이 2.9% 증가하는데 그쳤다.

PP(Polypropylene)는 국제유가 하락, 건설·자동차산업 호조의 영향으로 내수가 꾸준히 증가하고 있으며 수출은 2.4% 감소한 것으로 파악된다.

폴리올레핀(Polyolefin) 및 PVC (Polyvinyl Chloride)는 내수가 2014년에 비해 늘어났다.

타이완도 2015년 모든 범용수지 생산량이 증가한 것으로 나타났다. 폴리올레핀은 232만4000톤으로 8.4% 증가했고, PP는 112만7000톤으로 8.2% 늘어났다.

PP 생산량은 2014년 Kaohsiung의 파이프라인 사고의 영향으로 104만2000톤으로 13.8% 급감한 바 있다. 내수는 2.8% 감소를 기록한 2014년에서 크게 늘어나 14.4% 증가를 기록했으며 수입은 18.3% 늘어났다.

PVC는 생산량이 160만8000톤으로 6.1% 증가하며 2013년 162만1000톤과 비슷한 수준까지 회복됐다. 수출은 111만5000톤으로 14.4% 증가하는 등 호조를 이루었다.

ABS 생산량은 2014년 0.7% 감소에서 2.0% 증가로 전환됐으며 내수는 17만8000톤으로 2014년에 비해 1만톤 늘어나는데 그쳤으나 증가세를 유지했다.

PS는 내수가 39.0% 감소하며 두자릿수 감소를 이어갔다.

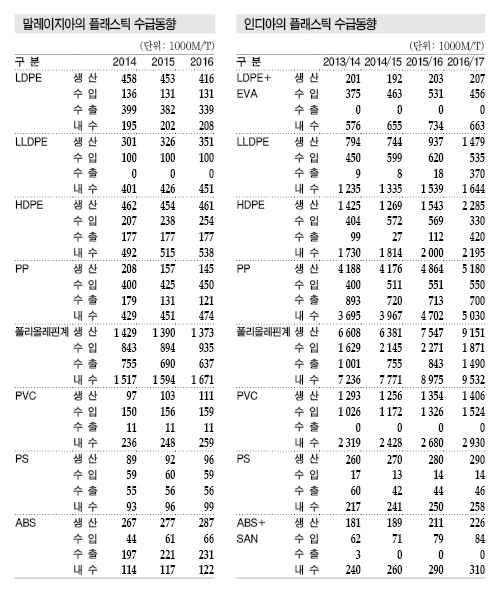

인디아는 2015년 4월-2016년 3월 LDPE, LLDPE, PP 내수가 각각 두자릿수 성장한 것으로 파악된다.

2016년에는 인디아 국영 석유천연가스공사(ONGC) 등이 출자한 OPAL(ONGC Petro-Additions) 플랜트가 신규가동하며 LLDPE, HDPE(High-Density Polyethylene) 생산량이 2015년에 이어 대폭 증가한 것으로 추정된다.

PVC는 내수가 순조롭게 증가하고 있어 생산, 수입 모두 호조를 지속하고 있다.

PS는 생산, 내수 증가세가 2017년까지 이어질 것으로 파악되고 있으며 LG화학의 LG Polymers India가 증설을 계획하고 있는 것으로 알려졌다.

ABS도 생산, 내수 모두 호조를 이루었다.

ABS는 중류계급의 소득이 전체적으로 증가하면서 자동차, 가구 구입이 늘어나 수요가 신장하고 있는 것으로 파악된다.

말레이는 2015년 폴리올레핀 내수가 국내총생산(GDP) 성장에 따라 5.1% 증가한 것으로 파악된다.

말레이의 폴리올레핀 수출입 밸런스는 2013년까지 중국, 동남아, 인디아 수출을 중심으로 수출이 수입을 상회했으나 2014년 역전됐으며 이후 수입 포지션이 지속되고 있다.

PP 수입 증가는 2012년 국영 석유기업 Petronas의 플랜트 건설 중지, 2013년 롯데케미칼의 플랜트 스케일 다운 등의 영향이 컸던 것으로 파악된다.

2015년 생산량은 LDPE, HDPE, PP 등이 2014년에 비해 줄어든 반면, 내수는 LLDPE, PVC, PS, ABS 등을 포함해 모든 범용수지가 증가한 것으로 파악된다. <강윤화 기자>

표, 그래프 : <국내 플래스틱 수급동향><타이완의 플래스틱 수급동향><말레이지아의 플래스틱 수급동향><인디아의 플래스틱 수급동향>

<화학저널 2017년 3월 27일>

|