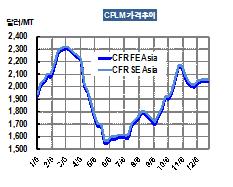

CPL(Caprolactam) 가격은 글로벌 시황이 급변하며 등락을 반복했다.

CPL 시세는 2017년 1월 초 CFR FE Asia 톤당 1920달러에서 12월 2030달러로 110달러 상승했으나 등락폭은 800달러 이상을 기록한 것으로 파악되고 있다.

글로벌 CPL 시장은 미국, 유럽, 중국 등 생산기업들이 플랜트를 영구 폐쇄하거나 가동을 중단한 영향으로 수급이 급변했으며 원료인 벤젠(B enzene) 시황도 가격에 영향을 미친 것으로 파악되고 있다.

enzene) 시황도 가격에 영향을 미친 것으로 파악되고 있다.

2월에는 벤젠 가격이 FOB Korea 톤당 1000달러를 넘어서는 등 강세를 나타냈다.

3월에는 CPL 현물이 부족해 급등세를 나타내며 2300달러에 육박하는 등 2개월 만에 400달러 가까이 폭등했다.

유럽 시장은 3월 중순 러시아 Kuibyshev의 21만톤 생산설비 가운데 일부, 하순에는 네덜란드 Fibrant의 27만5000톤 설비에서 트러블이 발생해 양사 모두 재가동 일정이 지연됨에 따라 타이트 상태가 장기화된 것으로 파악되고 있다.

하지만, 3월 중순 이후 벤젠 가격이 1000달러에서 하락세로 전환됐고 CPL 수급이 2017년 2/4분기 비수기를 맞이함에 따라 5월 말 1500달러대를 형성하며 2개월 만에 800달러 이상 폭락했다.

카프로는 2016년 CPL-벤젠 스프레드가 개선됨에 따라 중국 수출을 재개하며 2017년 1/4분기 영업이익이 흑자 전환하는데 성공했으나 5월 말 벤젠-CPL 스프레드가 900달러 이하로 악화돼 적자 전환이 불가피했던 것으로 파악되고 있다.

카프로는 CPL 생산능력이 27만톤으로 채산성 악화에 따라 No.3 15만톤만을 가동해 왔으나 2016년 4월부터 중국 수출을 재개하며 No.2 6만톤을 재가동한 바 있다.

7월 이후에는 중국에서 정부의 환경규제 강화, 중간원료인 사이클로헥사논(Cyclohexanone) 부족 등으로 가동률이 제한됐을 뿐만 아니라 10월 Ube Kosan, CPDC, 카프로 등 아시아 메이저 3곳이 정기보수를 실시함에 따라 수급타이트가 심화돼 10월 말 2150달러까지 폭등했다.

중국 시장은 수급타이트가 이어지며 아시아 가격 상승을 부추겼으며 상무부가 10월22일 미국 및 EU(유럽연합)산 CPL에 대한 반덤핑관세 부과기간을 5년간 연장한다고 발표한 것도 시황에 영향을 미친 것으로 파악되고 있다.

11월 이후에는 CPL 수급이 안정화되면서 2000-2100달러 수준을 형성하고 있고, 카프로는 벤젠과의 스프레드를 1200달러 수준 유지함에 따라 흑자 생산을 유지하고 있는 것으로 알려졌다.

다만, 2018년에는 중국기업들이 신증설을 이어감에 따라 공급과잉이 우려되고 있다.

중국 Baling Hengyi은 2017년 Zhejiang 소재 CPL 20만톤 플랜트를 10만톤 증설했고, Fujian Shenyuan New Materials는 CPL 40만톤 플랜트를 2017년 7월 신규가동해 2018년부터 본격적인 상업화에 돌입할 계획이다. <허웅 기자>