ABS(Acrylonitrile Butadiene Styrene) 시장은 2017년 역대 최고의 영업마진을 기록한 것으로 판단된다.

AN(Acrylonitrile), 부타디엔(Butadiene), SM(Styrene Monomer) 등 원료가격이 강세를 나타냈고 중국공장 일부가 폐쇄돼 중국이 수입을 크게 확대했기 때문이다.

특히, 2017년 하반기에는 영업마진이 4년간 최고치에 달해 막대한 수익을 창출한 것으로 나타나고 있다.

글로벌 ABS 시장은 신증설 프로젝트가 거의 없어 2018년까지 수급타이트가 계속될 것으로 예상되고 있다.

LG화학, 롯데첨단소재 등은 수급타이트가 계속될 것으로 판단하고 신증설을 고려하고 있으며 자동차용, IT용 등에 투입되는 다양한 고급 그레이드 개발에 박차를 가하고 있다.

다만, 중국이 원료 자급률을 확대하면서 대규모 ABS 플랜트 건설을 추진하고 있어 장기적으로는 공급과잉이 불가피해지고 있다.

LG화학과 롯데첨단소재는 중국시장을 선도적으로 장악하기 위해 현지생산을 확대하는 전략을 구상하고 있다.

그러나 수급에 비해 가격이 너무 강세를 나타냄으로써 무역상 및 메이저들이 가동률 조정을 통해 초강세를 주도하고 있다는 의견이 제기돼 신중한 접근이 요구되고 있다.

영업마진, 사상 최고치 기록

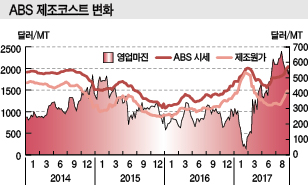

ABS는 영업마진이 2017년 최고치를 기록한 것으로 나타나고 있다.

ABS의 영업마진은 아시아 기준 2014년 톤당 314달러, 2015년 328달러, 2016년 248달러에서 2017년에는 400달러 수준을 기록한 것으로 추산되고 있다.

특히, 2017년 하반기에는 영업마진이 500달러를 넘어서 국내기업들도 막대한 수익을 창출할 수 있었다.

ABS 시세는 2014-2017년 CFR China 톤당 2000달러대를 2회 넘어선 것에 불과한 반면 2017년에는 1년 동안 3번 이상을 넘어서는 등 초강세를 나타냈다.

시장 관계자는 “2017년 2월 2000달러대를 넘어섰으나 부타디엔이 2016년 9월 1100달러 수준에서 2017년 1월 3000달러 이상으로 폭등한 영향이 커 영업마진이 최악이었다”며 “AN, SM 등도 1-3월 상승세를 이어가 적자생산 수준에 가까웠다”고 밝혔다.

이어 “하지만, 2017년 9월에는 원료가격들이 소폭 상승하는데 그친 가운데 수급타이트가 겹쳐 역대 최고의 영업마진을 기록했다”고 강조했다.

2017년 2월에는 중국의 춘절연휴 때문에 비수기여서 강세를 뒷받침해주지 못했으나 9월에는 가을철 성수기와 맞물려 수요가 급증한 가운데 원료가격 상승까지 이어져 영업마진이 크게 개선된 것으로 파악되고 있다.

AN 연속상승 핑계로 초강세?

ABS 시황은 SM 가격에 가장 영향을 받고 있으며 AN과 부타디엔은 가격변동을 자극하는 촉매제 역할을 하고 있다.

ABS 원료비중이 SM 55%, 부타디엔 25%, AN 20% 수준으로 SM 비중이 절대적이기 때문이다.

ABS 가격 그래프는 SM과 거의 동일하게 움직이고 있으며 2017년 2-3월에는 부타디엔이 예측하기 어려운 수준이어서 ABS 강세에 영향을 미쳤다.

하지만, AN은 원료비중이 가장 낮아 ABS 시황에 미치는 영향이 적은 편이나 최근에는 AN 강세를 이유로 ABS 가격을 인상하려는 분위기가 조성되고 있다.

ABS 가격은 부타디엔, SM 시황이 변동되면 영향을 받아 등락하고 있으나 AN은 ABS 시황이 변동되면 영향을 받아 등락하는 추세를 나타내 오히려 ABS가 AN 가격을 끌어올렸다는 주장도 제기되고 있다.

시장 관계자는 “부타디엔, SM 수요비중은 ABS가 20-30%에 불과하지만 AN은 30% 미만에서 40%까지 상승해 ABS 시황이 AN 가격에 영향을 미치고 있다”며 “ABS 가격이 AN 가격에 1-2주 후 반영되는 것으로 파악된다”고 밝혔다.

이어 “2017년에는 AN 수급타이트가 이어지면서 ABS 가격에 영향을 미쳤다고 주장하고 있으나 수년간 AN은 ABS 가격변동에 결정적인 요인으로 작용한 바 없다”고 강조했다.

무역상들은 ABS 원료가 3가지로 이루어지고 있어 가격상승이 수월한 것으로 판단하고 있다.

범용 폴리머는 대부분 1-2개 원료를 투입하고 있어 원료가격에 따라 시세 변동을 예측할 수 있으나 ABS는 AN, 부타디엔, SM 등 3가지 원료를 모두 반영할 수 있어 무역상들이 가격인상 요인을 쉽게 찾는 것으로 알려졌다.

수요기업들은 원료가격 상승에 대한 우려가 커 시황을 예측해 기다리기 보다는 안정적인 재고 확보에 주력하고 있다.

시장 관계자는 “ABS는 안정된 재고를 확보하기 위해 가격이 높아도 일정수량을 구매한다”며 “가격부담이 높아지면 일부 수요기업들은 HIPS(High Impact Polystyrene)로 대체하고 있으나 가전제품은 소재 전환기간이 1년 이상 요구돼 ABS를 고정으로 구매하고 있다”고 밝혔다.

중국 수입이 가격 주도한다!

아시아 ABS 가격은 중국의 수입량이 늘어나면 수급타이트가 발생해 상승하는 추세를 나타내고 있다.

글로벌 ABS 수요는 2017-2020년 연평균 30만톤 증가할 것으로 예상되는 가운데 증설은 34만톤 수준에 불과해 수급타이트가 심화되고 있다.

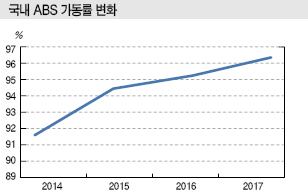

글로벌 ABS 가동률은 중국기업들이 공격적인 증설로 2015년 67%까지 하락했으나 증설계획이 없고 수요가 늘어나면서 2016년 78%, 2017년 82%, 2018년 85%까지 상승할 것으로 예상되고 있다.

중국 수입량은 2014년 월평균 13만9022톤이며 7-8월에는 15만톤 이상을 기록해 ABS 가격이 8월 1963달러로 2014년 최고치를 기록했다.

2015년에는 월평균 13만5403톤을 수입했으며 3-4월에는 14만톤 이상을 수입한 영향으로 5월 1687달러로 가장 높았다. 다만, 2014년 하반기부터 국제유가가 폭락한 영향을 뒤늦게 받아 하락세가 이어졌다.

2016년에는 평균 14만463톤을 수입했으며 12월 16만4915톤으로 가장 많은 수입량을 기록해 ABS 가격이 하반기부터 상승세를 나타내면서 12월 1683달러로 최고치를 기록했고 2017년 1월 1845달러까지 상승하는데 영향을 미쳤다. 2월 2000달러대를 넘어선 것은 부타디엔 폭등이 일조한 것으로 파악된다.

2017년에는 6월부터 수개월 16만톤 이상 수입해 ABS 가격이 9월 평균 2017달러로 2000달러를 넘어섰다.

시장 관계자는 “ABS는 우선적으로 원료가격을 반영해 시황이 변동되나 중국수요가 세계 전체의 50-60%를 차지하고 있어 아시아 시황에 지대한 영향을 미치고 있다”며 “특히, 중국 수입이 증가하면 대부분 상승했다”고 주장했다.

자동차용 영향력 미미하지만…

ABS 시장은 가전제품 수요가 견인한 것으로 파악된다.

가전제품 생산은 2016년 5억대로 10년간 연평균 7.3% 증가했으며 2017년에는 5억2000만대 수준을 기록한 것으로 추정되고 있다.

시장 관계자는 “자동차용 ABS 시장은 아직까지 성장단계”라며 “ABS 수요는 절반 이상이 가전제품에 집중되고 있다”고 밝혔다.

중국은 자동차 생산량이 2016년 2394만대를 기록했으며 10년간 연평균 12.2% 수준으로 성장세를 이어오고 있으나 2017년에는 2000만대에 미치지 못한 것으로 나타나고 있다.

하지만, 연비 개선을 위해 자동차 경량화가 진행됨에 따라 자동차용이 더욱 늘어날 것으로 기대되고 있다.

가전제품 생산기업들은 최근 ABS 가격이 상승해도 HIPS로 전환하지 않는 것으로 알려졌다. 오히려 외부 케이스의 강도를 개선하기 위해 PP(Polypropylene), HIPS 등을 ABS로 대체하고 있다.

가전제품 생산기업들은 2011년까지 ABS 가격이 폭등하자 PP, HIPS 등으로 대체를 추진했으나 일본이 2011년까지 PS 구조조정을 마무리해 HIPS 수급이 타이트해짐에 따라 오히려 코스트 부담이 높아진 것으로 파악되고 있다.

또 HIPS는 ABS와 동일한 강도를 구현하기 위해서는 ABS에 비해 7-10% 더 투입해야 하기 때문에 2013년 이후에는 ABS 대체가 줄어들고 있다.

가전제품은 1년 주기로 신제품이 출시되면서 소재 전환이 상시적으로 이루어지기 어려운 것으로 작용하고 있다.

시장 관계자는 “1년 가격을 예상하고 ABS를 HIPS로 대체하는 모험을 하지 않고 있다”며 “2016년에도 HIPS 가격이 ABS 가격에 근접하는 등 변동이 심해 투입하기 어렵다”고 밝혔다.

중국에서는 저가제품을 위주로 HIPS, PP 투입이 가능하지만 삼성전자, LG전자 등 국내기업들은 고급형 가전제품 생산에 주력하고 있어 ABS 채용률이 높은 것으로 파악되고 있다.

국내기업들은 중국이 ABS 원료 자급률을 높이면서 ABS 신증설을 확대할 것으로 예상하고 시장 장악을 위해 선도적으로 투자를 확대하고 있다.

국내기업들은 중국이 ABS 원료 자급률을 높이면서 ABS 신증설을 확대할 것으로 예상하고 시장 장악을 위해 선도적으로 투자를 확대하고 있다.

중국은 ABS 생산능력이 2017년 366만톤이며 생산량은 300만톤 수준에 그친 것으로 추정되고 있다.

중국시장은 LG화학과 타이완 Chi Mei Chemical이 장악하고 있어 중국기업들이 생산능력 확대를 적극화하고 있지만, 원료 자급률이 60% 수준에 불과해 신증설 프로젝트가 전무한 것으로 알려졌다.

중국은 ABS 자급률을 끌어올리기 위해 200만톤 이상의 신증설이 요구되고 있으며 원료 자급화가 이루어지는 2020년 이후 신증설을 가속화될 것으로 예상되고 있다.

LG화학, 롯데첨단소재는 중국기업이 신증설 계획을 추진하기 이전에 시장을 선점할 계획이다.

LG화학은 ABS 생산능력이 175만톤으로 세계 2위, 롯데첨단소재는 56만톤으로 5위를 달리고 있다.

LG화학은 2017년 상반기에 여수 PS(Polystyrene) 5만톤 플랜트를 ABS 3만톤으로 전환하고 2018년까지 중국 Huanan 소재 15만톤을 30만톤으로 2배 증설해 총 200만톤 생산체제를 구축할 계획이다.

Huanan 플랜트는 중국 해양석유총공사(CNOOC)와 합작했으나 증설은 LG화학이 단독 투자해 지분율이 기존 50대50에서 70대30으로 변경된다.

중국 플랜트 증설이 완료되면 여수 90만톤, 중국 Ningbo 80만톤을 포함해 총 200만톤 생산체제를 갖추어 글로벌 1위 지위를 다질 수 있게 된다.

롯데첨단소재 역시 자동차용 수요 신장에 맞추어 국내 7만톤, 해외 7만톤 등 14만톤 증설을 검토하고 있다. 롯데첨단소재는 삼성전자의 IT용 플래스틱 기술을 확보해 중국 등 글로벌 IT기업에게 공급을 확대할 것으로 예상된다.

반면, 금호석유화학은 SM을 전량 구매하고 부타디엔 조달 부담도 존재하고 있어 신증설 추진이 어려울 것으로 예상된다.

국내 플랜트 기준으로 LG화학 88만톤, 롯데첨단소재 56만톤에 금호는 25만톤으로 크게 작아 고부가화가 절실하다는 의견이 제기되고 있다.

하지만, 금호석유화학은 범용 그레이드에 집중하며 수출 및 내수공급을 이어가고 있으며 수익성 개선까지 도달하기는 어려운 것으로 파악되고 있다.

일본, 공급과잉으로 구조재편 가속화

일본 ABS 생산기업들은 구조재편을 본격화하고 있다.

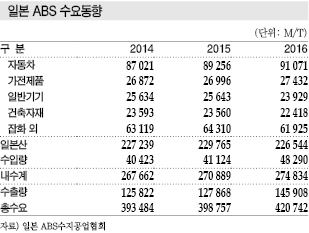

일본은 2016년 일본산 수요가 22만6544톤으로 1.4% 감소해 다시 마이너스 성장했으나 수입이 4만8290톤으로 17.4% 급증함으로써 내수가 27만4834톤으로 1.5% 늘어 안정세를 유지했다. 수출을 포함한 총 출하량도 42만742톤으로 5.5% 증가했다.

내수는 주력인 자동차용이 안정적으로 신장했으나 일반기기, 건축자재, 잡화용이 감소함과 동시에 수입제품으로 전환됨에 따라 일본산 점유율이 낮아졌다.

일본은 생산량이 감소했음에도 공급과잉이 심화됨에 따라 구조재편에 박차를 가하고 있다.

Asahi Kasei Chemicals이 ABS 사업에서 철수한데 이어 1위 Techno Polymer와 2위 UMG ABS가 2017년 10월 사업을 통합하기로 결정했다. 양사의 통합으로 생산능력 40만톤, 매출액 900억엔에 달하는 대기업이 탄생함에 따라 나머지 3사의 움직임이 주목되고 있다.

일본은 2016년 ABS 생산량이 36만69톤으로 4.3%, 출하량은 33만712톤으로 0.7% 감소했다. Asahi Kasei Chemicals이 2015년 말 4만톤 플랜트 가동을 중단했기 때문이다.

다만, 일본산 가운데 자동차용은 9만1071톤으로 2.0% 증가했다.

2016년 자동차 생산량은 920만4590톤으로 0.8% 줄어들어 2년 연속 감소세를 나타냈으나 보통 승용차가 499만9566대로 5.4%, 소형 승용차가 161만486대로 3.5% 증가해 자동차용 ABS 수요를 뒷받침했다.

ABS는 프론트그릴 등 외장재와 계기판 등 내장재에 모두 사용되며 프론트그릴이 대형화됨에 따라 긍정적인 영향을 미치고 있다.

가전제품용은 2만7432톤으로 1.6% 증가해 플러스 신장을 유지했다.

백색가전은 ABS 사용량이 많은 에어컨과 세탁기 출하량이 증가했으며 PC(Polycarbonate), 나일론(Nylon) 등 EP (Engineering Plastic)와의 얼로이 채용이 증가하고 있다.

일반기기, 건축자재, 잡화용 수요는 감소세로 전환됐으나 수입제품을 포함한 총 내수는 증가한 것으로 나타났다.

수입량은 4만8290톤으로 17.4% 급증했다. 한국산이 1만6279톤으로 4.5%, 타이완산이 1만4536톤으로 8.9%, 타이산이 7553톤으로 82.8%, 말레이지아산이 8838톤으로 52.1% 증가했다.

내수에서 일본산이 차지하는 비율은 줄어들고 있다.

한국·타이완에 치어 경쟁력 약화

한국 및 타이완의 ABS 생산기업들은 생산을 늘려 수출전략을 강화하고 있다.

LG화학은 10만톤 플랜트를 신설하고 PS 설비를 전환하는 등 ABS 생산능력을 확대하고 있으며 고기능 그레이드 수출도 적극화하고 있다.

일본도 수출을 확대하고 있다.

2016년 ABS 수출량은 9만5866톤으로 5.5% 증가했고, 특히 중국수출은 3만5317톤으로 11.6% 증가해 전체의 40% 수준을 차지했다.

중국시장은 공급이 150만톤 가량 부족한 상태로 수입을 통해 내수를 커버하고 있다.

최근에는 자급률이 향상됨에 따라 수입이 감소했으나 품질 면에서 문제가 있고 수요처가 요구하는 그레이드를 모두 충족시키지 못해 당분간 수입에 의존할 것으로 판단된다.

일본 ABS 시장은 공급과잉이 지속되고 있는 가운데 자동차 및 가전, 사무기기 생산이 감소하고 환율 변동 및 한국, 타이완, 중국기업과의 경쟁으로 어려운 환경을 맞고 있다.

Denka, Asaki Kasei Chemicals이 사업구조 개선의 일환으로 설비 축소 및 사업 철수를 진행해 공급능력 감축 효과가 나나타고 있으나 아직 충분하지 않은 것으로 판단되고 있다.

이에 따라 Techno Polymer와 UMG ABS는 ABS 사업을 통합하기로 결정했으며 글로벌 생산체제를 활용해 생산 효율화 및 코스트경쟁력 확보가 가능할 것으로 기대하고 있다.

또 양사의 내열 그레이드는 성형제품의 소음을 줄일 수 있는 강점이 있어 자동차부품용으로 판매를 적극 확대할 방침이다.

<허웅 선임기자: hw@chemlocus.com>

표, 그래프: <아시아 ABS 영업마진 변화, ABS 제조코스트 변화, 글로벌 ABS 영업마진 및 가동률 변화, 국내 ABS 가동률 변화, 일본 ABS 생산능력(2016), 일본 ABS 수요동향>