용제는 페인트, 인쇄잉크를 시작으로 수지, 접착제, 의·농약, 섬유, 액정·반도체·기계 세정 등 광범위한 분야에 투입되고 있다.

최근에는 환경규제가 강화됨에 따라 저VOCs(휘발성 유기화합물), 저독성 등 사람의 건강에 유해하지 않은 친환경 타입 수요가 증가하고 있다.

그러나 국내시장은 중국의 환경규제 및 반덤핑, 글로벌 신증설로 수출입 부담이 가중되고 있다.

MEK(Methyl Ethyl Ketone), 초산에틸(Ethyl Acetate), IPA(Isopropyl Alcohol) 등은 중국이 환경규제를 강화하면서 수급타이트로 전환돼 국제가격이 급등함으로써 수요기업에게 부담으로 작용하고 있다.

LG화학, 이수화학, 한국알콜 등은 용제가격 상승으로 수익성이 개선됐으나 원료가격 강세가 이어짐에 따라 막대한 수익을 챙기지는 못한 것으로 파악되고 있다.

페인트, 전기·전자, 접착제 등 수요기업들은 용제가격 상승에 따른 코스트 부담을 호소하고 있으나 아시아를 중심으로 경쟁이 심화돼 수익성을 끌어올리기 어려운 것으로 알려졌다.

MIBK(Methyl Isobutyl Ketone)는 중국이 2018년 한국산에 반덤핑관세를 부과하기로 결정함에 따라 국내에서 유일하게 생산하고 있는 금호P&B화학의 수출 차질이 우려되고 있다.

PG(Propylene Glycol), BGE(Butyl Glycol Ether) 등은 중동이 신증설에 나서 내수시장을 장악하고 있는 SKC, 롯데케미칼 등이 우위를 점하기 어려울 것으로 판단되고 있다.

일본은 리먼 브라더스 사태에 따른 세계적인 경제 불황과 동북지방 대지진의 영향으로 수요가 침체됐으나 최근 들어 회복세를 나타내고 있다.

페인트는 건축용을 중심으로 신장해 2016년까지 3년 연속 증가했고, 인쇄잉크용은 시장이 축소되고 있으나 식품포장에 사용되는 그라비아 잉크용 에스테르(Ester)계는 호조를 보이고 있다.

특히, 전자소재 정밀세정 등에 사용되는 용제는 고기능·고순도제품을 중심으로 수요가 확대되고 있다.

MEK, 가격하락에 수요 증가했으나…

MEK는 용해성이 뛰어나 페인트, 인쇄잉크, 접착제, 수지 가공 등 폭넓은 분야에 사용되고 있다.

MEK는 2016년부터 공급과잉이 심화되면서 국제가격이 폭락해 수요가 늘어났으나 2017년 중국의 환경규제 강화로 수급이 타이트해지고 있다.

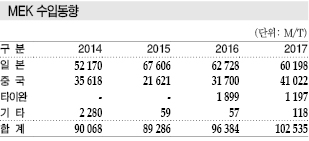

국내시장은 생산기업 없이 일본 및 중국산에 의존하고 있으며 수요 및 수입은 2014년 9만68톤, 2015년 8만9286톤, 2016년 9만6384톤을 기록했고 2017년에는 10만2535톤으로 증가했다.

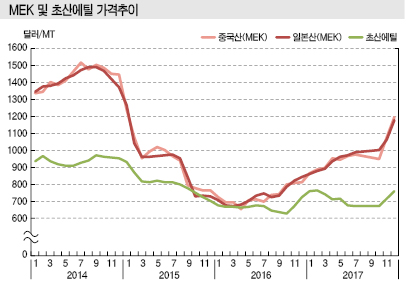

MEK 가격은 2014년 8월 CIF Korea 톤당 1500달러 수준에서 국제유가 폭락으로 2015년 3월 1000달러대가 붕괴됐으며 아시아 공급과잉이 지속되면서 2016년 4월 650달러까지 폭락했으나 2017년 초 수급타이트로 전환된 후 11월 1300달러에 육박했다.

2017년 2월 유럽에서 설비 트러블이 발생한 후 유럽산을 주로 수입하던 미국이 중국 및 일본산 수입을 확대함에 따라 수급이 타이트해진 것으로 파악되고 있다.

Shell Chemicals이 7월 말 네덜란드 Pernis 소재 9만톤 플랜트의 불가항력을 선언함에 따라 북유럽 기준 3500달러로 2배 이상 폭등한 것도 영향을 미쳤다.

중국시장은 2017년 2/4분기 정기보수가 집중적으로 실시됐고 정부의 환경규제 강화로 가동을 중단한 생산기업이 속출함에 따라 생산량이 줄어들어 수급이 급격히 타이트해진 것으로 파악된다.

국내기업들은 MEK 가격이 하락함에 따라 2016-2017년 수입량을 늘렸으나 2017년 하반기부터 MEK 강세가 지속돼 수익성 악화가 이어지고 있다.

MEK의 대체소재인 초산에틸과의 가격 차이가 급격하게 좁혀진 것도 수요에 영향을 미친 것으로 판단되고 있다.

하지만, 2017년 하반기부터 MEK 가격이 폭등해 스프레드가 400달러 수준까지 벌어지며 일부에서 대체소재 전환을 고심하고 있다.

아시아 MEK 시장은 중국이 생산을 재개하면 수급타이트가 완화될 것으로 예상되고 있으나 최근 동남아 수요가 계속 신장하고 있어 주목되고 있다.

동남아는 타이완, 중국, 일본산 수입에 의존했으나 중국이 생산량 감소로 수출을 줄여 일본산 수입을 확대하고 있는 것으로 알려졌다.

일본, 2016년 생산량 2년만에 감소

일본은 Maruzen Petrochemical, JXTG에너지, Idemitsu Kosan 3사가 MEK를 생산하고 있으며 생산능력이 총 31만톤 수준으로 파악되고 있다.

일본은 중국과 함께 아시아의 주요 공급국으로 자리잡고 있으며 생산량의 절반 가량을 수출하고 있다.

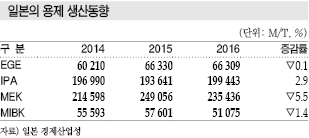

2016년 생산량은 23만5436톤으로 전년대비 5.5% 줄어 2년만에 감소세로 전환됐다. 3사 가운데 2사가 정기보수를 실시했기 때문이다.

수출량도 12만7170톤으로 6.8% 감소했다. 최대인 한국 수출은 8만4272톤으로 6.1%, 인도네시아는 1만1068톤으로 14.2% 줄어든 반면 베트남, 말레이지아 수출은 증가했다.

생산량에서 수입·수출을 가감한 내수는 10만8266톤으로 4.3% 감소했다.

2010년에는 14만톤 수준에 달했으나 동북지방 대지진의 영향으로 일시적으로 원료 조달이 어려워져 다른 용제로 대체됨에 따라 수요가 감소했다. 페인트용은 어느 정도 회복됐으나 동북지방 대지진 이전 수준에 도달하지 못하고 있다.

일본 MEK 생산기업들은 해외시장 공략을 강화하고 있다.

최대 메이저인 Maruzen Petrochemical은 메이저의 생산중단에 따라 공급능력이 떨어진 미국을 중심으로 시장을 개척하고 있다.

미국에 대한 공급능력을 약 1만톤까지 확대해 2016년 판매량이 약 12만톤으로 9% 증가했으며 총 13만톤을 판매할 수 있는 생산체제를 구축하기 위해 증설을 검토하고 있다.

초산에틸, 한국알콜 장악력 “확대”

초산에틸은 페인트, 잉크, 점·접착제, 의·농약 등에 사용되며 VOCs가 거의 발생하지 않고 냄새를 없애기 쉬운 친환경적 성능이 뛰어나 톨루엔(Toluene) 등 다른 유기용제를 대체하는 용도로 투입되고 있다.

국내시장은 한국알콜이 2017년 3월 생산설비를 증설함에 따라 수입이 줄어들 것으로 예상되고 있다.

한국알콜은 울산 소재 초산에틸 5만5000톤 플랜트를 2017년 3월 초 10만톤으로 증설해 상업생산하고 있으며 국내기업에게 전량 공급하고 있다.

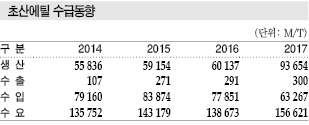

국내 초산에틸 생산은 2014년 5만5836톤, 2015년 5만9154톤, 2016년 6만137톤에서 2017년 9만톤으로 급증한 것으로 추정되고 있다.

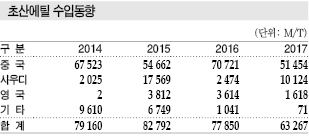

LG화학, 삼영무역, 애경화학, OCI, 한화무역 등이 중국, 인디아, 사우디 등에서 수입했으나 한국알콜이 시장영역을 확대함에 따라 수입량이 2014년 7만9160톤, 2015년 8만2792톤, 2016년 7만7850톤에서 2017년에는 6만3267톤으로 줄어들었다.

인디아산은 2015년 중국, 일본, 싱가폴산에 이어 반덤핑 규제가 확대됨에 따라 수입이 중단된 것으로 파악되고 있다.

2018년에는 한국알콜이 10만톤 플랜트를 풀가동하면 수입량이 4만-5만톤대로 떨어질 가능성이 높아지고 있다.

아시아 초산에틸 시장은 한국알콜의 증설로 공급과잉이 우려됐으나 중국 생산량 감소가 이어져 상쇄됐고 2017년 하반기에 원료인 에탄올(Ethanol), 초산(Acetic Acid) 가격이 급등함에 따라 국제가격이 상승세를 나타내고 있다.

아시아 초산에틸 가격은 중국산 수입에 의존하고 있던 국내시장에서 한국알콜이 2017년 초 생산능력을 10만톤으로 확대함에 따라 5월 톤당 650달러까지 하락했으나 6월 이후 주요 생산기업들이 정기보수에 돌입하며 700달러대로 다시 올라섰다.

이후 정기보수가 종료되며 다시 하락세 전환이 예상됐으나 원료인 초산이 설비 트러블 등으로 8월 450달러대로 상승하고 또다른 원료인 공업용 에탄올도 중국 정부의 환경규제 강화로 수급이 타이트해져 강세를 나타냄에 따라 8월 말 750달러 전후를 형성했다.

초산에틸은 초산 가격이 770달러로 높은 수준을 유지해 당분간 강세를 이어갈 것으로 예상된다.

그라비아 잉크용 중심으로 성장

에스테르(Ester)계 용제는 초산에틸이 주류를 이루고 있으며, 일본은 총 생산능력이 17만5000톤으로 Showa Denko가 10만톤, Daicel이 7만5000톤 생산체제를 구축하고 있다.

그러나 수요는 24만-25만톤에 달해 나머지는 수입하고 있다.

일본은 2011년 동북지방 대지진의 영향으로 MEK 플랜트가 가동을 중단함에 따라 그라비아 잉크용 등 용제 시장에서 MEK를 초산에틸로 대체하는 움직임이 일어났고, 이후에도 그라비아 잉크용은 스낵과자 등 식품포장에 사용되며 계속 호조를 이어가고 있다.

식품포장에 사용되는 초산에틸은 방습성이 뛰어난 다중필름 그라비아 인쇄로 친환경성, 속건성, 점착력이 뛰어나 높은 평가를 받고 있다.

또 1인세대가 증가함에 따라 한 번에 먹을 수 있는 개별포장식품이 인기를 얻고 있어 그라비아 잉크용 시장은 계속 확대될 것으로 예상되고 있으며 점·접착제, 의·농약 관련 수요도 꾸준히 늘어나고 있다.

2016년 초산에틸 수입량은 11만2970톤으로 3.8% 증가했으며 중국산이 약 90%를 차지했다.

중국은 초산에틸 생산능력이 약 300만톤으로 내수의 3배에 달해 과잉물량을 수출하고 있다.

일본은 2005년부터 중국산을 수입하기 시작했으며 2011년 수입량이 10만톤을 돌파했다. 그러나 2013년 13만5000톤을 정점으로 2014년 12만8000톤, 2015년 9만9000톤으로 감소세를 계속하다 2016년 10만3960톤으로 소폭 증가했다.

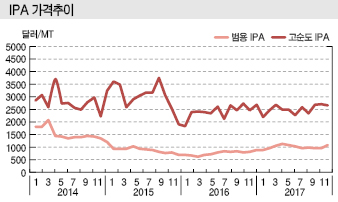

IPA, LG화학은 인디아·미국 수출 “집중”

알코올(Alcohol)계 용제는 IPA, 부탄올(Butanol), 에탄올(Ethanol), 옥탄올(Octanol) 등이 있으며 IPA는 페인트, 그라비아 잉크, 전자소재 세정제, 농약 합성원료, 계면활성제, 의약품 추출용제 등으로 사용되고 있다.

국내에서는 미국·인디아 수출이 급증하고 있다.

2017년 8월 중순 미국이 허리케인 하비(Harvey)의 영향으로 현지 공급이 어려워짐에 따라 한국산을 포함 아시아산 수입을 확대한 것으로 파악되고 있다.

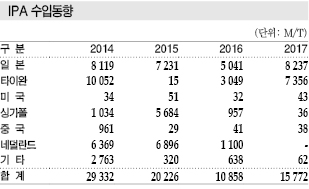

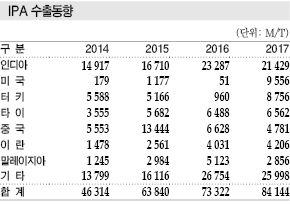

미국 수출은 2017년 이전 연간 1000톤 미만에 불과했으나 2017년 1만톤에 달했고 국내 IPA 총수출도 2015년 6만3840톤, 2016년 7만3322톤에서 2017년에는 8만4144톤에 달한 것으로 집계되고 있다.

아시아 가격은 2017년 6-9월 톤당 950달러 수준에 머물렀으나 10월 수급타이트가 발생함에 따라 1072달러로 급등하는 등 상승세를 이어가고 있다.

LG화학, 타이완 LCY Chem, 일본 Mitsui Chemicals 등이 10-11월 30만톤에 달하는 생산설비를 정기보수한 것도 상승세에 영향을 미쳤다.

중국의 생산동향 역시 IPA 상승세에 영향을 미치고 있다.

중국은 IPA 수출 포지션이나 원료를 일정부분 수입에 의존하고 있어 수익성 향상을 위해 가동률을 낮춘 공장이 상당수 있는 것으로 알려졌다.

또 중국 정부의 환경규제 영향으로 폐수 처리 등이 미흡했던 공장들도 가동을 중단한 것으로 파악된다.

이에 따라 총 생산능력 89만톤 가운데 실제 가동하고 있는 곳은 58만톤에 불과한 것으로 파악되며 가동률도 70-80% 수준으로 추산되고 있다.

국내기업들은 IPA 가격이 급등함에 따라 적자생산을 극복할 수 있었던 것으로 파악되고 있다. IPA와 아세톤(Acetone)의 스프레드는 2017년 초 200달러 미만에 불과했으나 2017년 말에는 400달러에 육박한 것으로 파악되고 있다.

국내 IPA 생산은 LG화학이 프로필렌(Propylene) 베이스 4만5000톤, 아세톤 베이스 10만5000톤으로 총 15만톤 체제를 갖추고 있으며 이수화학은 아세톤 베이스로만 6만톤을 가동하고 있다.

LG화학은 반도체 수요가 늘어남에 따라 수익성이 크게 개선되고 있다. 반도체용 고순도 그레이드는 범용 그레이드에 비해 2.5배 수준 높은 것으로 파악되고 있으며 LG화학이 국내시장을 장악하고 있다.

반도체용은 대부분 내수시장에 집중하고 있으며 수출은 미미한 것으로 알려졌다.

3사 경쟁체제에 수입도 9% 증가

일본은 IPA 생산능력이 총 22만2000톤으로 JXTG에너지 8만8000톤, Tokuyama 7만4000톤, Mitsui Chemicals 6만톤 생산체제를 구축하고 있다.

2016년 생산량은 19만9443톤으로 3.0%, 판매량은 20만7827톤으로 6.9%, 내수는 13만1795톤으로 6.2% 증가했다.

일본은 이미 성숙시장으로 평가되고 있으나 수요는 증가세를 계속하고 있다.

일본 플랜트는 대부분 원유 및 나프타(Naphtha)부터 수직계열화하고 있어 경쟁력이 높으며 생산량의 절반 가량을 수출하고 있다.

주로 아시아 지역에 공급하고 있으며 수출량은 2013년 61.0% 폭증한데 이어 2014년 5.8%, 2015년 6.3% 늘었으나 2016년에는 0.3% 증가에 그쳤다.

타이완 수출이 1만4546톤으로 38.3% 급증해 최대 수출국으로 부상한 반면 2015년 대폭 늘어난 타이 수출은 1만3544톤으로 5.4% 감소했다. 말레이지아는 1만2619톤으로 1.5%, 인도네시아는 1만2316톤으로 2.0%, 중국은 6237톤으로 0.7% 증가했다.

수입량은 1만9813톤으로 9.2% 늘었다. 수출국으로 전환된 중국산 수입량은 2015년 3870톤으로 2배 폭증한데 이어 2016년에도 4581톤으로 21.2% 증가했다. 네덜란드산은 4368톤으로 75.2%, 미국산은 4120톤으로 42.2% 늘었으나 싱가폴산은 808톤으로 83.7% 격감했다.

MIBK, 중국 반덤핑 규제에 인디아로…

MIBK는 용해성이 높은 중비점 용제로 선박, 중방식, 자동차용 페인트, 시너 등에 투입되고 있다.

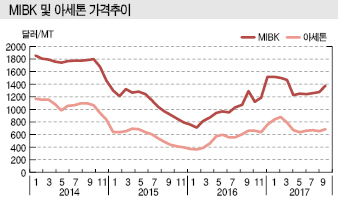

금호P&B화학은 MIBK 가격이 상승세를 나타내 수익성이 개선됐으나 중국이 2018년 3월19일 반덤핑관세 18.5%를 부과키로 확정함에 따라 장기적으로는 수익성이 악화될 것으로 예상된다.

MIBK 가격은 2016년 2월 톤당 704달러로 저점을 찍고 수요가 회복되며 2017년 1월 1500달러 수준까지 폭등했다. 2017년 상반기에는 수요가 주춤하며 1230-1250달러로 하락했으나 하반기에는 아시아 생산설비들이 정기보수를 이어감에 따라 11월 1400달러 수준으로 상승했다.

금호P&B화학은 2017년 9월 아세톤 수급 문제로 가동률을 60-70%로 낮추었고 11월4일부터 50일간 정기보수를 실시함으로써 수급타이트를 유발한 것으로 파악되고 있다.

MIBK는 원료인 아세톤과의 스프레드가 2016년 2월 톤당 350달러 수준으로 적자생산이 이어졌으나 2017년 상반기에는 600-700달러로 확대돼 흑자생산으로 전환한 것으로 파악되고 있다. 7-8월에는 스프레드가 600달러대 밑으로 하락했으나 9월 600달러대를 회복해 11월 700달러를 넘어섰다.

하지만, 금호P&B화학은 수출비중이 60-70%에 달하는 중국이 반덤핑관세를 부과함에 따라 수익성이 악화될 것으로 우려되고 있다.

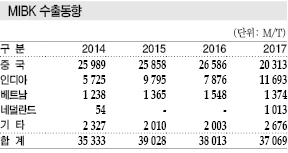

국내시장은 금호P&B화학이 6만톤 플랜트를 유일하게 가동하고 있으며 약 2만톤을 내수에 공급하고 3만5000-4만톤을 수출하고 있다.

중국은 총수요 12만톤 가운데 약 5만톤을 한국, 남아프리카, 일본산 수입으로 충당하고 있으나 2018년 3월 반덤핑을 확정해 수입 감소가 확실시되고 있다.

금호P&B화학은 중국 수출이 감소할 것으로 예상하고 인디아 수출을 확대하고 있다.

인디아 수출은 2014년 5725톤, 2015년 9795톤, 2016년 7876톤에서 2017년 1만1693톤으로 급증한 것으로 파악되고 있으며 2018년에는 1만5000톤을 넘어설 가능성이 높아지고 있다.

중국 수출은 매년 2만5000-2만6000톤에 달했으나 2018년 반덤핑관세가 부과돼 감소세 전환이 확실시된다.

일본은 2016년 MIBK 생산량이 5만1075톤으로 11.3%, 수출량은 2만4542톤으로 21.4% 감소했으며 내수는 2만6801톤으로 0.4% 증가에 그쳤다.

PG·BGE, 사우디산 유입 확대 “긴장”

PG, BGE 등 글리콜계 용제는 Dow Chemical과 아람코(Saudi Aramco)의 합작기업인 Sadara Chemical이 상업생산을 본격화함에 따라 공급과잉이 우려되고 있다.

BGE는 반도체, 전자, 페인트, 잉크, 염료 등의 용제 및 공업용 중간 원료로 채용되고 있으며 국내 생산능력은 롯데케미칼 6만톤, 한농화성 5만톤으로 파악되고 있다.

국내수요는 8만톤으로 국산과 수입제품을 혼용하고 있으며 롯데케미칼은 미국 및 프랑스산을 반덤핑 혐의로 제소해 시장점유율을 확대한 것으로 파악되고 있다.

아시아 BGE 가격은 중국 정부의 환경규제 강화로 생산량이 감소함에 따라 2017년 3월 CFR China 1200달러로 6개월만에 400달러 가량 폭등한 후 Sadara Chemical이 6월 초 20만톤 플랜트를 상업가동함에 따라 7월 950-1000달러로 200달러 이상 하락했으나 Dow Chemical이 허리케인의 영향으로 BGE 플랜트 가동을 중단하면서 또다시 상승세로 전환됐다.

Dow Chemical이 허리케인 하비의 영향으로 14만톤 플랜트를 가동 중단함에 따라 BGE 가격이 허리케인 발생 이전에 비해 300달러 이상 폭등한 것으로 나타났다.

하지만, 2018년에는 수급타이트가 완화돼 하락세로 전환될 가능성이 높아지고 있다.

PG는 Sadara Chemical이 사우디 Jubail 소재 7만톤 플랜트를 2017년 7월 신규가동함에 따라 공급과잉이 우려됐으나 중국가격이 원료 PO(Propylene Oxide) 강세로 상승함에 따라 오름세를 이어가고 있다.

PO는 중국의 환경규제 강화로 2016-2017년 생산설비 절반 수준이 가동을 중단함에 따라 수급타이트가 발생했으며 8월 톤당 2000달러에 달하는 등 500달러 가까이 폭등한 것으로 파악되고 있다.

중국 PO 가격이 아시아 시장에 미치는 영향은 미미하지만 중국 PG 가격에는 영향을 미쳤으며 아시아 PG 시장이 중국 수급타이트와 함께 상승한 것으로 파악되고 있다.

아시아 PG 가격은 2017년 하반기 초 1020달러 수준이었으나 2017년 말 1300달러를 넘어섰으며 USP 그레이드는 1500달러에 육박한 것으로 파악되고 있다.

아시아, 글리콜에테르 수요 꾸준히 신장

글리콜에테르(Glycol Ether)계 용제는 크게 PG계와 EG(Ethylene Glycol)계로 구분된다.

안전성 측면에서 EG가 PG로 전환됐으나 한정적이고 페인트, 잉크, 세정용 등으로 수요가 꾸준히 신장하고 있다.

PG계는 PM(Propyleneglycol Monomethylether)과 PM에 초산(Acetic Acid)을 반응시켜 용해력을 높인 PMA(PM Acetate) 등이 있다.

PM은 레지스트 박리제 등 전자소재 관련을 중심으로 세정제 용도가 50% 수준을 차지하고 있으며 나머지는 페인트, 잉크 등에 투입되고 있다.

일본은 세정제용 수요가 액정TV 등 디스플레이 시장이 축소됨에 따라 2010년을 정점으로 감소세를 나타냈으나 정밀세정을 중심으로 꾸준히 사용되면서 최근에는 1만7000톤 수준으로 안정되고 있다.

PMA는 레지스트(Resist) 박리제용 수요가 40% 수준을 차지하고 있다.

일본은 PM과 PMA 수요가 모두 답보상태에 있으나 아시아 전체적으로는 증가세를 나타내고 있으며 앞으로도 고순도제품을 중심으로 계속 신장할 것으로 예상되고 있다.

EG계 용제는 에틸렌글리콜 모노부틸에테르(Ethyleneglycol Monobutylether)가 주류를 이루고 있으며 수계 페인트를 중심으로 페인트용이 약 80%를 차지하고 있다.

수요는 3만톤 이상에 달했으나 PG계로 전환됨에 따라 2만8000톤 수준으로 줄어든 것으로 파악되고 있다.

그러나 EG계는 용해력 등 기본성능이 뛰어나고 사용하기 편리한 점이 높이 평가돼 안정적인 수요를 확보하고 있다.

<허웅·정세진 기자>

표, 그래프: <MEK 수입동향, MEK 및 초산에틸 가격추이, 초산에틸 수입동향, 초산에틸 수급동향, IPA 가격추이, IPA 수입동향, IPA 수출동향, MIBK 수출동향, MIBK 및 아세톤 가격추이, 일본의 용제 생산동향>