|

일본, 철강 생산둔화로 한계 도달 … 중국 환경규제로 공급 제한

2018년 6월 11일

콜타르(Coal Tar)는 수요가 계속 증가하면서 수급이 타이트해질 것으로 예상된다.

콜타르는 코크스로 등에서 얻을 수 있으며 생산량이 철강 생산량과 연동돼 있기 때문이다.

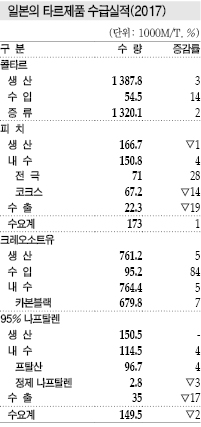

일본은 2017년 조강 생산량이 1억466만톤으로 전년수준을 유지했으나 콜타르는 138만7800톤으로 전년대비 3% 늘어났다. 증류랑은 132만100톤으로 2%, 수입은 5만4500톤으로 14% 증가했다.

수입은 대부분 한국산이었으며 베트남산 수입도 새롭게 시작했다.

수요 신장이 계속되며 생산량을 늘렸을 뿐만 아니라 철강 내수가 둔화돼 생산량 확대에도 한계가 있어 수입을 늘린 것으로 파악되고 있다.

피치(Pitch)는 전체 생산량이 16만6700톤으로 1% 줄었으나 수요는 내수가 4% 증가했고, 특히 전극용은 28% 급증하며 호조를 견인했다. 전로에 사용하는 흑연전극 수요 호조가 큰 영향을 미쳤다.

중국에서는 정부가 2016년부터 중주파 유도전기로에서 철 스크랩 등을 녹여 조악한 철강을 만드는 이른바 지조강 등 불법 조강설비 단속에 나서고 있다.

2017년에는 지조강 생산을 아예 폐지함으로써 수요를 충족시키기 위해 흑연전극을 사용하는 전로강 가동을 급격히 끌어올리며 세계적으로 흑연전극 수요가 급증하는데 영향을 미쳤다.

일본 전극 생산기업들도 높은 가동상태를 유지하고 있으며 전극 원료로 사용하는 바인더 피치, 함침피치, 침상코크스 거래가 대폭 늘어난 것으로 알려졌다.

반면, 주물을 제조할 때 열원으로 사용하는 사례를 포함 코크스용은 14%, 수출은 19% 줄어들며 전체 생산량 감소에 영향을 미쳤다.

전체적으로는 콜타르의 생산 확대가 한계에 부딪치며 피치 공급도 한정된 가운데 전극용 수요가 급격히 신장함에 따라 전극용 공급에 집중하고 있다.

크레오소트유(Creosote Oil)는 생산량이 76만1200톤으로 5% 증가했고, 내수의 90% 가량을 차지하고 있는 카본블랙(Carbon Black) 용도가 7% 증가하며 호조를 나타냈다.

카본블랙은 해외용 건설기기 타이어 수요 신장 등으로 일본 생산이 호조를 나타냈으며 중국, 타이 수출도 확대돼 설비 가동률이 향상됐다.

이에 따라 크레오소트유 수입이 84% 대폭 늘어났으며, 특히 한국, 중국, 타이완산 수입을 확대하고 있는 것으로 파악되고 있다.

나프탈렌(Naphthalene)은 생산량이 15만5000톤으로 3% 감소했다.

내수는 증가했으며 프탈산(Phthalic Acid)용도 4% 증가했다. 프탈산용은 합성수지 시장이 호조를 나타내며 프탈산계 가소제 생산량이 증가해 수요가 급증한 것으로 파악된다. 내수는 증가했으며 프탈산(Phthalic Acid)용도 4% 증가했다. 프탈산용은 합성수지 시장이 호조를 나타내며 프탈산계 가소제 생산량이 증가해 수요가 급증한 것으로 파악된다.

아시아에서는 2018년에도 콜타르 수급타이트가 계속될 것으로 예상되고 있다.

일본의 생산능력 확대가 한정된 가운데 중국이 환경규제를 강화하며 코크스로 가동을 제한하고 있기 때문으로, 아시아 공급량이 감소하며 글로벌 가격 상승세가 계속될 것으로 예측된다.

미국이 수입 철강에 25%의 관세를 추가 부과키로 한 것도 영향을 미치고 있다. 한국산은 취소했으나 일본산은 확정적이고 중국산은 미국과의 무역전쟁 가능성이 커 더욱 위축될 것으로 우려되고 있다.

피치, 크레오소트유 가격도 함께 영향을 받을 것으로 예상되고 있다.

다만, 일본 코크스로는 전부 가동이 원활한 상태는 아니며 현재 보수를 진행하고 있는 곳도 있어 중장기적으로는 생산능력이 회복될 것으로 예상되고 있다.

<강윤화 선임기자>

표, 그래프: <일본의 타르제품 수급실적(2017), 일본의 방향족·타르제품 생산동향>

|