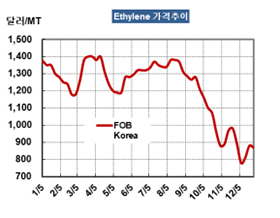

에틸렌(Ethylene)은 800달러대 초반으로 폭락했다.

아시아 에틸렌 시장은 연초부터 중동산 공급이 늘어나면서 전체적으로 공급과잉이 확대돼 폭락세를 면치 못했다.

에틸렌 시세는 1월4일 FOB Korea 톤당 810달러로 60달러 폭락했고 CFR SE Asia도 760달러로 60달러 폭락했다. CFR NE Asia 역시 870달러로 60달러 폭락했다.

타이완의 Formosa Petrochemical이 2018년 12월 말 기계적 문제로 Mailiao 소재 No.2 에틸렌 103만톤 크래커의 가동을 중단했으나 중동산 공급이 늘어나면서 시장에 별 영향을 미치지 못했다.

Formosa Petrochemical이 수요 부진을 타개하기 위해 1월 현물 6000톤을 공급할 예정이었기 때문으로, 사우디의 PetroRabigh가 1월 말 9000톤을 추가 공급할 예정이어서 1월 중순에는 800달러가 무너질 것으로 예상하고 있다.

인도네시아의 Asahimass Chemical이 2018년 말 밀어닥친 쓰나미의 영향으로 비닐(Vinyl) 플랜트의 가동을 중단한 것도 폭락요인으로 작용했다.

그러나 에틸렌과 나프타(Naphtha)의 스프레드는 톤당 400달러 수준으로 손익분기점 300-350달러를 웃돌아 마진이 양호한 것으로 평가되고 있다.

에틸렌 현물시세는 2018년 1300달러대 후반에서 출발해 9월까지는 1200달러에서 1400달러 사이에서 등락했으나 10월 국제유가가 폭락하면서 동시에 폭락세로 돌변해 1000달러가 무너졌으며 12월 초에는 800달러까지 붕괴되는 초라한 신세로 전락했다.

PE(Polyethylene)를 중심으로 MEG(Monoethylene Glycol), SM(Styrene Monomer) 현물시세가 폭락세로 전환됐기 때문이다. 특히, PE는 미국산 유입에 대응해 국내기업들을 중심으로 가동률을 낮춤으로써 에틸렌 공급과잉을 초래하는 요인으로 작용했다.

에틸렌은 원료 나프타(Naphtha)와의 스프레드도 1-9월에는 톤당 700달러를 오르내리며 손익분기점 스프레드 300-350달러를 크게 웃돌았으나 10-12월에는 400-450달러로 크게 좁혀졌다.

2019년에는 미국산 PE와 함께 MEG 유입량에 따라 약세를 계속할 가능성이 높고, 상업공급 메이저 및 무역상들이 정기보수를 이유로 강세 전략을 강화하겠으나 미국산 PE 유입이 확대됨으로써 700-800달러 수준에서 등락할 것으로 예상되고 있다.