초산에틸(Ethyl Acetate)은 약세를 계속하고 있다.

아시아 초산에틸 가격의 지표로 활용되는 FOB China는 2018년 10월 톤당 1000달러대에서 12월 900달러대 초반으로 하락했다.

12월 초 930달러를 형성했으나 원료 초산(Acetic Acid)이 급락 및 폭락 현상을 멈추지 않아 2019년 1월에는 900달러가 무너질 가능성이 제기되고 있다.

초산에틸은 초산 약세가 큰 영향을 미치고 있으며 겨울철 중국 정부가 환경규제를 강화해 초산 공급이 줄어들면 상승세로 전환될 가능성이 있으나 2018/2019년 겨울철에는 어려울 것으로 판단되고 있다.

중국 정부가 경제침체에 선제적으로 대응하기 위해 화학공장 가동률 감축 및 가동중단의 기준으로 활용하는 대기오염 단속을 완화하기로 결정했기 때문이다.

다만, 중국의 초산 메이저가 정기보수를 마친 후에도 가동률을 끌어올리지 못하고 있다는 점은 반등 가능성을 높이고 있다.

초산에틸은 2018년 여름철까지만 낮은 수준을 나타냈으나 9월 원료 초산 가격이 급등한 가운데 중국 초산에틸 메이저가 10월부터 1개월 동안 정기보수를 실시하며 공급이 줄어들고 성수기까지 맞물리며 수급이 타이트해져 1000달러대 강세를 형성했다.

이후 겨울철 들어 중국 정부가 환경규제를 강화하면서 공급이 더욱 줄어들어 상승세가 장기화될 것으로 예상됐으나 11월부터 하락세로 전환해 900달러 초반까지 떨어졌다.

초산 가격이 10월 말부터 급락한 것이 영향을 미쳤으며 설비 트러블로 가동을 중단했던 중국 초산에틸 생산기업이 안정가동 체제를 되찾고 수요 신장이 다소 둔화돼 수급이 완화됐기 때문이다.

일부에서는 중국 정부가 겨울철 환경규제를 강화하면 초산 가격이 급등하고 초산에틸 역시 함께 상승할 것이라고 주장했으나 실현 가능성이 낮은 것으로 판단되고 있다.

10월부터 1개월 동안 정기보수를 실시한 중국 메이저가 1주일 정도 보수기간을 연장했고 정기보수를 마친 후에도 정상가동하지 못하고 있는 것 역시 반등요인으로 회자되고 있다.

하지만, 반등해도 수요가 부진해 상승폭을 제한할 것이라는 의견이 대부분이다.

일본은 수입상들이 2018년 10월부터 원료코스트 상승을 이유로 공급가격을 kg당 10엔 정도 올리겠다고 발표했으나 5엔 정도 인상에 그친 것으로 알려졌다.

초산 가격이 급락하고 있기 때문이다.

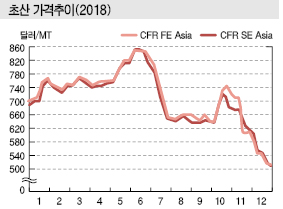

아시아 초산 가격은 9월 중순 중국 메이저가 설비 트러블로 40만톤 플랜트 가동을 중단하고 경쟁기업 역시 가동률을 낮추며 수급이 타이트해진 영향으로 강세를 나타내 10월 중순에는 톤당 720달러를 형성했다.

그러나 10월 말 중국 메이저가 가동을 재개하며 공급이 늘어난 가운데 PTA(Purified Terephthalic Acid)를 비롯한 유도제품 수요가 부진해 수급이 완화됨으로써 하락세로 전환했고 12월 말에는 500달러 초반으로 10월에 비해 약 30% 폭락했다.

PTA 뿐만 아니라 VAM(Vinyl Acetate Monomer) 역시 중국에서 유도제품인 EVA(Ethylene Vinyl Acetate) 수요가 침체되며 전반적으로 수요가 부진해 초산 가격 하락세에 일조했다.

중국이 저가의 인디아산 수입을 확대하고 있고, 수요처들이 추가 하락을 예상하고 구매를 늦추고 있는 것도 영향을 미치고 있다.

특히, 원료 메탄올(Methanol) 하락세까지 겹치면서 12월에만 100달러 이상 급락했다. 메탄올은 370-380달러로 초강세를 계속했으나 2018년 10월 이후 수요가 줄어들면서 폭락세로 전환돼 12월 말에는 300달러가 무너졌다.