자동차는 경량화 추세가 강화되면서 화학산업의 성장 동력원으로 각광받고 있다.

다만, 국내 자동차산업은 2000년 이후 수요 감소, 원가절감 압박에 따라 해외 생산능력 확대에 힘을 기울임으로써 국내 생산능력이 443만대에 머물러 자동차용 화학제품 수요가 크게 증가하지 못하고 있다.

국내공장의 자동차 생산 감소는 부품 및 화학소재 수요 감소로 이어졌고 해외 현지공장에 공급하기 위한 원부자재는 현지화가 요구되고 있다.

친환경화에 자율주행 대응 “필수”

글로벌 환경규제 강화에 따라 자동차 소재도 크게 변화하고 있다.

동력원이 화석원료 엔진인 내연기관 자동차를 넘어 이산화탄소(CO2) 배출량 절감이 가능한 전기자동차(xEV)로 전환되면서 경량화, 스마트화, 안전을 구현할 수 있는 소재 개발 강화가 요구되고 있다.

xEV가 연비를 내연기관 자동차 수준으로 향상시킬 때까지 경량화를 강화할 수밖에 없기 때문이다.

내외장재는 이미 경량화가 어느 정도 진척됐으나 차체, 기구부품은 강철(스틸)을 대체하거나 복합소재를 적용하기 위해 기술개발을 진행하고 있는 단계에 머물고 있다.

운전자의 편의성 향상을 위한 자동화, 자율주행 자동차의 선제조건인 안전에 대한 요구 뿐만 아니라 자동차의 역할이 이동수단 수송수단에서 움직이는 사무실, 쉴 수 있는 공간으로 변화함에 따라 전장부품화가 진행되고 있고 디스플레이 채용도 지속적으로 늘어나고 있다.

차세대 자동차가 xEV, 자율주행 자동차로 이행해도 운전자가 머무는 공간, 즉 내외장부품은 여전히 필요하기 때문에 자동차용 플래스틱 수요는 2030년까지도 연평균 2.8% 증가할 것으로 예상되고 있다.

다만, 범용 EP(Engineering Plastic)보다는 슈퍼EP, 컴파운드보다는 복합소재나 비철금속·플래스틱을 복합화한 하이브리드 소재가 각광받고, 물성도 내열성, 강성 뿐만 아니라 NVHs(Noise·Vibration·Harshness)저감, 방열, 난연 등 기능성을 구현할 수 있는 소재를 중심으로 시장이 재편되고 있다.

국내시장, OEM의 탈한국화로 생태계 붕괴

자동차용 화학소재는 국내수요 감소, 차세대 자동차 대응이라는 2가지 문제에 봉착하고 있다.

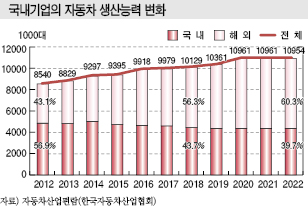

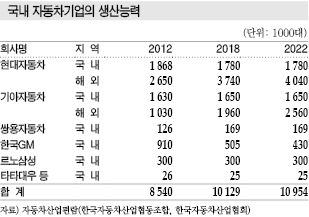

국내 자동차기업의 자동차 생산능력은 2018년 처음으로 1000만대를 넘어섰지만 국내 생산능력은 443만대로 2012년 486만대에 비해 오히려 감소했다.

국내 자동차 생산능력은 2014년 499만7000대로 정점을 찍은 후 2018년 443만대로 감소한 반면 해외 생산능력은 2014년 430만대에서 2018년 570만대로 증가했고 2022년 660만대로 확대될 전망이다.

현대·기아자동차를 중심으로 중국, 미국, 인디아, 터키, 멕시코 투자를 확대함에 따라 2016년 해외 생산능력이 국내 생산능력을 역전했고 이후에도 해외투자에 집중하고 있다.

2018년에는 GM(제너럴모터스)이 군산공장을 폐쇄하면서 오히려 국내 생산능력이 감소했고 인천공장 역시 노사 충돌과 GM 본사의 회생노력 부족으로 장래가 불투명해 국내 자동차 생산대수는 추가 감소할 가능성이 제기되고 있다.

자동차산업은 OEM이라 불리는 완성차기업의 생산거점을 중심으로 Tier 1 모듈 생산기업들이 주변에 위치하고 각종 부품을 생산해 납품하는 2-3차 벤더, 전문사출 등이 연결되는 대표적인 장치산업으로 원부자재를 생산하는 플래스틱, 스틸, 비철금속, 코팅, 고무 등 소재 생산기업들이 동반 생태계를 이루고 있으며 화학기업에게는 가장 중요한 수요처로 자리잡고 있다.

그러나 국내 자동차기업들이 해외투자에 집중하면서 화학기업들은 완성차 생산대수 감소에 원부자재 현지화라는 한계에 직면하고 있고 내수 뿐만 아니라 수출에서도 고전을 면치 못하고 있다.

그러나 국내 자동차기업들이 해외투자에 집중하면서 화학기업들은 완성차 생산대수 감소에 원부자재 현지화라는 한계에 직면하고 있고 내수 뿐만 아니라 수출에서도 고전을 면치 못하고 있다.

국내 자동차용 화학소재 시장은 2000년 이전까지 미국, 일본의 컴파운드 생산기업들이 각축을 벌였으나 국내기업들이 기술력 개선을 통해 완성차 및 Tier 1과 공동 연구개발을 수행함으로써 부품별 표준이라 할 수 있는 스펙을 만들면서 경쟁력을 높일 수 있었다.

국내 컴파운드 가공기업들이 PA(Polyamide) 6/66 컴파운드의 내열성을 높이면서 AIM(Air Intake Manifold), CHC(Cylinder Head Cover) 등 미국, 일본기업들이 공급하던 소재를 국산화해 코프라, 현대신소재, 데스코 등 중견 컴파운드 가공기업과 LG화학, 코오롱 등 대기업의 경쟁력 향상으로 이어졌으나 현실은 녹록치 않은 것으로 나타나고 있다.

바스프(BASF) 등 글로벌 화학기업까지 국내 컴파운드 투자를 확대하고 있는 가운데 자동차 생산 감소가 겹침으로써 경쟁이 치열해지고 있다.

IT·소프트웨어 중심의 xEV 전환 가속화

자동차는 글로벌 환경보존을 위한 노력과 IT 기술의 발달로 예상치 못한 나비효과가 나타나고 있다.

자동차 경량화는 10년이 넘은 장기과제로 부상했지만 실제 공차중량은 크게 감소하지 않고 있다.

현대자동차의 소나타 공차중량은 2010년식 YF소나타가 1395-1410kg인 반면 2017년식 뉴라이즈 2.0은 1460-1470kg으로 오히려 무거워졌다. 가솔린 2.0, 자동6단, 배기량 1998CC급을 기준으로 산출해도 2010년식은 1425-1445kg인 반면 2017년식은 1450-1470kg에 달하고 있다.

전장이 4820mm에서 4855mm로 늘었고 전폭도 1835mm에서 1865mm로 확대됐기 때문이다.

한국에너지공단에 따르면, 국산 자동차의 공차중량은 2010년 평균 1485kg에서 2016년 1591kg으로 증가했다.

한국에너지공단에 따르면, 국산 자동차의 공차중량은 2010년 평균 1485kg에서 2016년 1591kg으로 증가했다.

2015년 국제유가가 하락하면서 내연기관 자동차 생산과 수요는 줄어들지 않았지만 편의성과 안전성을 제공하기 위해 전장부품을 늘렸고 헤드램프 등 램프류 채용이 증가했으며 주력 차종이 SUV급으로 변화한 요인이 작용했다.

내연기관 자동차를 대체할 차세대 자동차의 등장도 생태계를 바꾸고 있다.

자율주행 개념이 도입되면서 소프트웨어가 주도하는 xEV 시대로 전환되고 있고, 하드웨어보다는 자율주행, 디스플레이 등 빅데이터를 활용한 모빌리티 플랫폼이 일반화되고 있다.

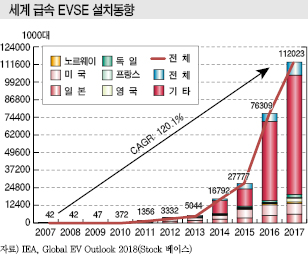

애플(Apple), 파나소닉(Panasonic)과 같은 전기전자제품 생산기업에 이어 구글(Google)과 같은 IT기업이 xEV 시장에 진입해 자동차의 개념 자체를 바꾸고 있다. 하드웨어는 2차전지의 효율 향상을 통해 연비가 개선됐고 각국 정부는 정책적으로는 급속충전소 확대와 EV 보조금 등 지원을 아끼지 않고 있다.

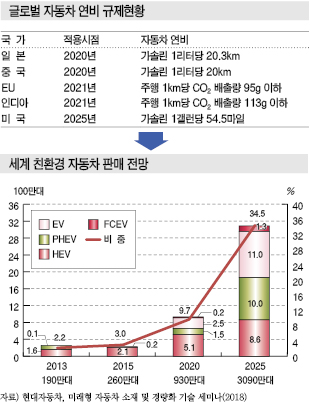

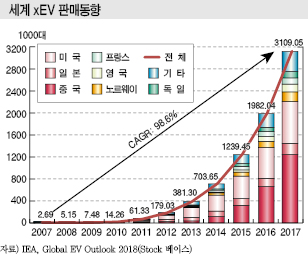

국제에너지기구(IEA)가 발표한 글로벌 전기자동차 중장기 전망 보고서에 따르면, 선진국의 자동차정책과 지역적 인센티브 적용 가능성을 고려할 때 4륜 승용차 중 BEV(Battery Electric Vehicle)와 PHEV(Plug-in Hybrid Electric Vehicle) 운행대수는 2017년 310만9050대에 불과했지만 2020년 1300만대, 2030년 1억3000만대로 증가할 것으로 예상되고 있다.

판매량도 2020년 390만대, 2025년 2100만대로 증가함으로써 HEV와 FCEV를 포함하면 2025년 xEV 판매대수는 3090만대로 신차 판매대수의 34.5%를 차지할 것으로 예측되고 있다.

2025년까지 300kg 경량화 필수

2016년 km당 130-159g의 이산화탄소를 배출한 자동차는 2025년 70-100g까지 배출량을 감축해야 하기 때문에 무게를 300kg 추가 감축해야 할 것으로 판단되고 있다.

일본 후지(Fuji)경제연구소의 자동차 소재 보고서에 따르면, 2025년에는 이산화탄소 배출량을 2016년에 비해 40% 절감해야 하기 때문에 중형차 기준 자동차 무게를 대당 1300kg에서 1000kg으로 300kg 줄여야 할 것으로 나타나고 있다.

자동차 1대당 1300kg의 무게 구성비는 새시가 31%로 가장 높고 기구부품 23%, 전장품 12%, 외장재 8%, 내장재 8%로 구성돼 있어 이미 경량화가 진행된 내장재, 전장품보다 새시, 기구부품의 저비중화, 소재 대체를 통한 경량화가 요구되고 있다.

새시는 중형 기준으로 무게가 400kg에 달해 박형화 저비중 금속 및 플래스틱 대체를 통해 20-50kg를 줄일 수 있는 것으로 파악되고 있다. 고장력강, 알루미늄 합금 등 비철금속 뿐만 아니라 열경화성 플래스틱인 에폭시수지(Epoxy Resin)를 채용한 소재가 개발되고 있다.

기구부품은 플래스틱 대체를 통해 박육화, 소형화함으로써 무게를 줄일 수 있으며 고내열 PA, PA11/12 등 슈퍼EP를 채용하면 100kg 중 7-8kg을 감축할 수 있을 것으로 예상되고 있다.

철강소재의 비철금속 전환 뿐만 아니라 플래스틱 하이브리드나 복합소재를 채용한 소재 전환도 이어지고 있다.

현대자동차는 파노라마 선루프 프레임에 PA6-LCF(Long Continuous Fiber) 20% 복합소재를 채용함으로써 스틸에 비해 7.1kg 경량화했고 Front End Module Carrier는 금속과 고분자의 하이브리드 소재를 채용해 2.6kg을 경량화한 것으로 알려졌다.

Transmission Mounting Bracket, Plastic Hood 등도 탄소섬유 복합소재나 저밀도 SMC(Sheet Molding Compound)를 적용해 경량화가 가능한 것으로 파악되고 있다. ▶ 다음호에 계속

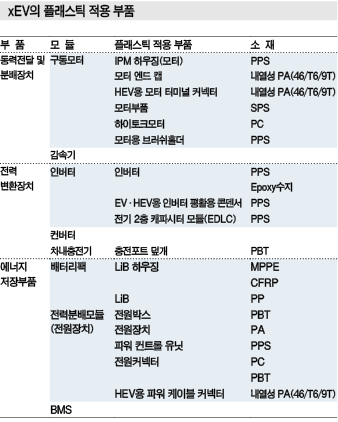

표, 그래프: <국내기업의 자동차 생산능력 변화, 국내 자동차기업의 생산능력, 자동차 OEM의 인테리어 동향, 글로벌 자동차 연비 규제현황, 세계 친환경 자동차 판매 전망, 세계 xEV 판매동향, 세계 급속 EVSE 설치동향, xEV의 플래스틱 적용 부품>