특수가스는 반도체용 수요가 안정세를 유지하고 있다. 특수가스는 크게 고순도가스, 반도체용 가스, 표준가스로 구분된다.

일본 산업·의료가스협회에 따르면, 일본은 2017년 반도체용 가스 출하액이 527억엔으로 전년대비 3.1% 감소해 2년 연속 마이너스 성장했다.

그러나 반도체 및 전자부품 수요 자체는 호조를 보이고 있어 특수가스 수요가 전반적으로 침체된 것은 아닌 것으로 파악되고 있다. 특히, 일본기업들은 한국, 중국, 타이완 시장이 크게 성장할 것으로 예상하고 투자를 확대하고 있다.

반도체용으로 사용하는 가스는 고집적화에 따른 프로세스 다양화로 종류가 늘어나고 있으며 화학기상증착(CVD), 에칭, 이온 주입, 챔버 클리닝 등 반도체 공정에서 중요한 역할을 수행하고 있다.

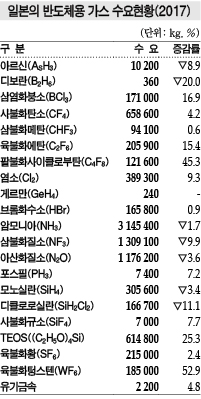

반도체용 가스 가운데 수요가 가장 많은 고순도 암모니아(Ammonia)는 LED(Light Emitting Diode) 및 액정패널 제조공정에서 질화막 형성에 사용되고 있다.

일본은 2017년 고순도 암모니아 수요가 3145톤으로 10.7% 줄어들어 2년 연속 감소세를 나타냈다.

액정패널 세정용 삼불화질소(NF3), CVD 프로세스의 절연 산화막 형성용 아산화질소(N2O)는 리먼 브라더스 사태 이후 급성장해 1000톤 이상을 유지하고 있으나 2017년에는 마이너스로 전환됐다.

특수가스는 대부분 호조를 나타냈다.

알루미늄 배선 드라이 에칭용인 삼염화붕소(BCl3)는 16.9%, 세정용인 육불화에탄(C2F6)은 15.4%, 반도체 에칭용으로 투입되는 팔불화사이클로부탄(C4F8)은 45.3%, 보호막 및 절연막 등에 사용되는 TEOS는 25.3%, CVD용인 육불화텅스텐(WF6)은 52.9% 증가했다.

압축수소, 헬륨 수요도 회복되고 있다.

압축수소는 광섬유 및 유리 제조용 수소염, 반도체 제조에 사용되는 캐리어가스, 화학제품의 수소첨가 탈황반응 및 첨가제 등에 투입되며 2017년 출하량이 8595만입방비터로 3.5% 증가했다.

수요가 가장 많은 약전용 출하량은 2015년 최저를 기록한 후 증가세로 전환돼 2017년 2625만입방미터로 4.7% 늘었으며 금속용, 유리용도 신장함에 따라 시장환경이 호전되고 있다.

수소는 앞으로 연료전지자동차(FCV)용 수요가 증가할 것으로 기대되고 있다.

수소충전소는 해당 충전소에서 수소를 제조하는 온사이트(On Site) 방식보다 압축수소를 외부에서 반입하는 오프사이트(Off Site) 방식 및 이동식이 주류를 이룰 것으로 예상되고 있다.

일본 및 한국은 FCV가 보급됨으로써 압축수소 수요가 크게 확대될 가능성이 높게 나타나고 있다.

헬륨은 2017년 판매량이 1019만입방미터로 1.7% 증가해 7년만에 플러스 신장한 가운데 헬륨가스가 768만입방미터로 9.7% 늘어난 반면 액체헬륨은 251만입방미터로 16.9% 감소했다.

헬륨가스는 광섬유 제조용이 주류를 이루고 있으나 수요가 한계치에 달함과 동시에 생산설비 해외이전이 잇따른 영향으로 판매량이 대폭 감소했다.

반면, 반도체·액정 제조용은 호조를 나타냈다.

판매비중은 광섬유용이 19%로 1%포인트 하락한 반면 반도체용은 18%로 5%포인트 상승했고 용접용도 금속가공 호조 등의 영향으로 12%로 2%포인트 올랐다.

액체헬륨은 의료용 자기공명영상장치(MRI) 용도가 80%를 차지했으나 2017년에는 75%로 줄어들면서 전체 판매량 감소에 큰 영향을 미쳤다.

최근 기술 진보로 헬륨 소비량을 감축할 수 있는 장치가 늘어났기 때문으로 판단된다.