PP(Polypropylene)는 결국 1000달러가 무너졌다.

아시아 PP 시장은 동북아시아에서 일부 그레이드가 급락한 가운데 남아시아는 대부분의 그레이드가 폭락세를 나타냈다.

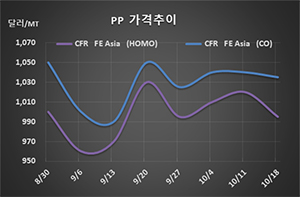

PP 시세는 10월16일 라피아(Raffia) 및 인젝션(Injection) 그레이드가 CFR FE Asia 톤당 995달러로 25달러 급락했으나 CFR SE Asia는 1030달러로 10달러 하락에 그쳤다. 그러나 CFR S Asia는 1070달러로 50달러 폭락했다. IPP Film 및 BOPP는 FEA가 1015달러로 10달러, SEA도 1050달러 및 1040달러로 10달러 하락에 그쳤으나 SA는 1090달러 및 1100달러로 40달러 폭락했다.

블록 코폴리머(Block Copolymer)는 FEA가 1035달러로 5달러, SEA는 1040달러로 20달러, SA도 1110달러로 20달러 하락했다.

중국을 중심으로 수요가 살아나지 않고 있는 가운데 인디아는 정부가 10월까지 인센티브를 제공하면서 내수 보호에 나섬으로써 폭락세가 나타났다. 인디아는 디왈리(Diwali)가 끝날 때까지 구매수요가 살아나지 않을 것으로 예상되고 있다.

인디아는 중동산이 집중 유입되고 있는 것도 폭락요인으로 작용했다. 중동은 중국이 자급률을 높임에 따라 인디아, 파키스탄 공략을 강화하고 있으며 2020년에는 중동산 100만톤이 유입될 것으로 예상되고 있다.

코폴리머는 자동차용 수요 부진에도 불구하고 폭락세를 면했으나 중국의 자동차 생산이 갈수록 침체되는 양상을 보여 폭락세로 전환될 가능성이 엿보이고 있다.

아시아에서는 가을철이 끝나가며 LPG(액화석유가스) 가격이 상승하고 있어 PDH(Propane Dehydrogenation) 베이스 PP의 코스트 경쟁력 하락이 우려되고 있다. 실제 코스트에 10% 정도 차이가 나타나고 있다.

아시아는 2019년 PDH 베이스 PP 신증설이 100만톤에 달하는 것으로 파악되고 있으며, 미국도 PP 공급부족이 20만톤에 달하고 있으나 PDH 프로젝트가 활성화돼 2020년 이후에는 아시아 수출을 적극화할 가능성이 제기되고 있다.