|

중국, 경기침체·경쟁심화에 신증설 확대 … 저가 미국산 유입

중국 가성소다(Caustic Soda) 시장에 위기감이 감돌고 있다.

중국 가성소다 시장은 미국산 저가제품 유입이 확대되면서 경쟁이 치열해지고 있으나 일시적인 가격 상승의 영향으로 2019년 176만톤, 2020년 250만톤 이상의 신증설을 계획하고 있다.

이에 따라 중국 CA(Chlor-Alkali) 협회(CCAIA)는 염소(Chlorine)와의 밸런스 개선, 신규시장 및 애플리케이션 개척 없이 생산능력을 계속 확대함으로써 심각한 공급과잉이 발생할 가능성이 있다고 우려하고 있다.

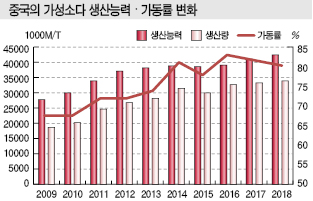

중국 가성소다 시장은 2010년 생산능력이 3000만톤, 생산량은 2000만톤을 돌파했다.

그러나 설비과잉이 표면화되면서 2013년까지 가동률이 60%대 후반에서 75% 사이에 머물렀으며 경쟁이 치열해져 다수의 가성소다 생산기업들이 적자를 면치 못하고 있다.

이후 환경규제 등으로 경쟁력이 낮은 소규모 설비가 도태됨에 따라 2015년 가동률이 80% 수준을 회복했고 2018년에는 다운스트림인 알루미늄, 제지 수요가 증가함에 따라 생산능력 4259만톤, 생산량 3429만톤으로 가동률 80% 이상을 확보했다.

CCAIA에 따르면, 중국은 가성소다 생산능력이 2019년 말 4350만톤으로 전년대비 2.1% 확대되고 2023년에는 4500만톤에 달할 것으로 예상되고 있다.

허베이성(Hebei), 산둥성(Shandong), 산시성(Shanxi) 등 화북, 닝샤(Ningxia), 신장(Xinjiang), 산시성(Shaanxi) 등 서북, 장쑤성(Jiangsu) 등에서 신증설을 적극 추진하고 있다.

북서부 지역은 자원 우위성에 따라 다운스트림인 PVC(Polyvinyl Chloride) 등이 발전해 가성소다 투자가 활발해지고 있으며, 화북 및 화동지방은 소비지와 가까워 수출 측면에서 우위성을 활보할 수 있는 것으로 파악되고 있다.

다만, 화동은 장쑤성, 장시성(Jiangxi)이 생산능력을 확대하나 장쑤성은 환경규제로 다른 지역으로 이전하는 설비가 많은 것으로 알려졌다.

중국은 가성소다 내수가 2000-2012년 10% 이상 증가했으나 최근 몇년 동안은 신장률이 2-3%에 머무르고 있다.

신증설이 어느 정도 허용되는 수준이나 2019년 1-5월 약보합세를 나타내는 등 최근 들어 환경이 크게 변화하고 있다.

CCAIA에 따르면, 알루미늄을 비롯해 제지 등 다운스트림은 중장기적으로 수요가 꾸준히 증가할 것으로 예상되고 있으나 최근 미국과의 무역마찰, 플랜트 폭발사고 등의 영향으로 가격에 기복이 심해 불투명감이 강해지고 있다.

CA 생산기업은 환경규제에 대한 대응이 상당수준 이루어지고 있으나 다운스트림 생산기업은 아직 불충분해 플랜트 가동을 중단할 가능성이 높은 것으로 파악되고 있다.

여기에 해외시장에서도 경쟁이 치열해지고 있다.

특히, 셰일(Shale) 혁명의 영향으로 전력가격이 크게 하락해 코스트 경쟁력이 향상된 미국이 수출을 확대하면서 오스트레일리아 등에서 중국산이 위협받고 있다.

이에 따라 중국 정부가 추진하고 있는 새로운 실크로드 전략인 일대일로(一帶一路)의 연안국, 동남아시아 시장 개척에 대한 요구가 높아지고 있다.

가성소다와 함께 생산되는 염소와의 밸런스도 주요 과제로 부상하고 있다.

소다제품은 도시화의 영향으로 수요가 계속 늘어나고 있으나 염소제품은 환경규제 영향으로 수요가 감소하고 있기 때문이다.

CCAIA는 미국과의 대립이 장기화됨에 따라 시장환경이 계속 악화되고 있으나 명확한 전략 없이 신증설이 계속되고 있어 수급 밸런스 붕괴가 심각해질 가능성을 제기하고 있다.

표, 그래프: <중국의 가석소다 생산능력·가동률 변화>

<화학저널 2019년 12월 23·30일>

|