HDPE(High-Density Polyethylene)는 2019년 내내 초강세 전략의 후유증에 시달렸다.

아시아 HDPE 시장은 2018년 3분기까지 파이프(Pipe) 그레이드 호조를 타고 초강세를 장기화했으나 2019년에는 전혀 먹혀들지 않았다.

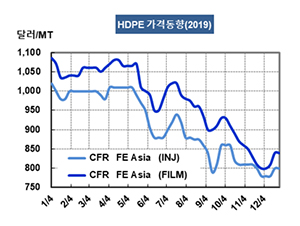

HDPE 시세는 12월25일 인젝션(Injection) 그레이드가 CFR FE Asia 톤당 800달러, CFR SE Asia는 820달러, CFR S Asia는 800달러로 보합세를 형성했다. 블로우몰딩(Blow Molding)은 FEA가 820달러, SEA는 840달러, SA는 820달러를, 필름(Film)은 FEA가 840달러, SEA는 840달러, SA는 820달러를 유지했다. 얀(Yarn)은 FEA가 820달러, SEA는 840달러로 변동이 없었다.

연말 휴무에 따라 거래가 거의 없었기 때문으로, 2020년 초에도 당분간 800달러대를 유지하나 중국의 춘절연휴를 맞아 어떻게 변동할지 주목된다.

플래스틱 가공기업 대부분이 춘절연휴 기간에 가동을 중단하나 무역상을 중심으로 급등·폭등 전략을 밀어붙일 가능성이 제기되고 있다. 다만, 약세 분위기가 자리를 잡아 무역상들의 폭등전략이 먹혀들 소지는 많이 약화된 것으로 판단된다.

특히, 말레이의 PRefChem이 LLDPE(Linear Low-Density PE) 35만톤, HDPE(High-Density PE) 40만톤 플랜트 상업가동을 준비하고 있고, 사이노펙(Sinopec)의 자회사 Zhongke Refinery & Petrochemical도 HDPE 35만톤 플랜트를 2020년 2분기에 신규 가동할 예정이다.

HDPE는 1월 중순부터 미국산이 다시 유입되면서 전 그레이드에 걸쳐 800달러가 붕괴될 가능성이 높아지고 있다.