PS(Polystyrene)는 등락이 엇갈렸다.

아시아 PS 시장은 중국 춘절연휴를 중심으로 동북아시아 3국의 장기 휴무에 따라 거래가 뜸했으나 소폭 상승했다.

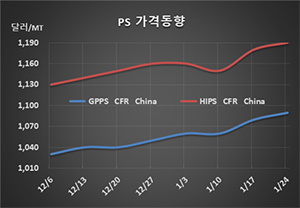

GPPS(General Purpose PS) 시세는 1월22일 CFR China 톤당 1090달러로 10달러 상승했으나 CFR SE Asia는 1100달러로 10달러 하락했다. HIPS(High Impact PS)는 CFR China가 1190달러로 10달러, CFR SE Asia도 1220달러로 10달러 상승했다.

중국 수요기업 대부분이 춘절연휴 기간에 재고 부담을 우려해 구매를 중단했으나 무역상들이 장 막판 소량 자전거래를 통해 상승을 유도한 것으로 판단된다.

중국은 미국과의 1차 무역합의에도 불구하고 중국산 전자제품 등 가공제품의 미국 수출이 확대될 가능성이 낮고 우한(Wuhan)에서 발생한 코로나바이러스 폐렴이 급속히 확산되면서 춘절연휴를 2월2일까지 연장하는 등 수요 감소가 불가피한 것으로 나타나고 있다.

한국, 타이완의 PS 생산기업들이 공급을 줄이면서 대응하고 있으나 중국의 구매 중단이 장기화될 가능성이 커 폭락세로 돌변할 가능성이 제기되고 있다.

더군다나 원료 SM(Styrene Monomer) 현물가격이 FOB Korea 887달러로 900달러가 무너지는 등 악재가 겹치고 있다.

한편, EPS(Expandable PS)는 G-P 그레이드가 FOB NE Asia 톤당 1070달러, F-R 그레이드는 1220달러로 각각 10달러 상승했다.