AN(Acrylonitrile)이 반등하자마자 곧 하락했다.

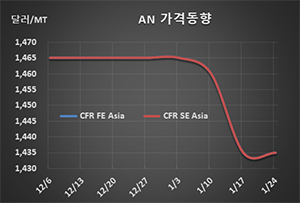

AN은 2019년 12월 중순부터 CFR FE Asia 톤당 1460달러를 형성하며 5월에 비해 30% 가까이 하락했고 공급과잉이 확대되며 2020년 1월16일 1435달러로 떨어진 후 보합세를 형성하고 있다.

또 일부 용도에서 수요가 꾸준히 증가하고 있으나 중국이 예정대로 신증설 프로젝트를 진행한다면 2020년 내내 보합세를 나타낼 것으로 예상되고 있다.

아시아 AN 가격은 2019년 2-3월 글로벌 최대 메이저인 이네오스(Ineos)가 기술적 트러블을 이유로 생산능력 54만5000톤의 미국 텍사스 그린레이크(Green Lake) 플랜트를 가동중단하고, 중국 Shandong Haili Chemical도 설비 트러블로 13만톤 플랜트 가동을 중단한 영향으로 수급이 타이트해져 5월 들어 2000달러 이상으로 급등했다.

2018년 11월 이후 처음으로 기록한 고가로 파악되고 있다.

이후 가동을 중단했던 플랜트들이 복구되면서 10월까지 하락세를 나타냈고 더 떨어질 것이라는 기대 아래 수요기업들이 구매에 소극적으로 나서면서 11월 말에도 1450달러로 낮은 수준을 유지했다.

하지만, 이후 거래가 활성화된 영향으로 반등해 2020년 1월에는 1460달러로 올라섰다.

다만, 시장에서는 AN 수급이 완화된 상태라는 분석이 주류를 이루고 있다.

글로벌 수요는 600만톤이며 섬유 원료용 수요가 감소하고 있으나 40%를 차지하고 있는 ABS(Acrylonitrile Butadiene Styrene)와 아크릴아마이드, PA(Polyamide) 66 중간원료, 의료용 장갑 등에 사용하는 NBR(Nitrile Butadiene Rubber) 라텍스 등을 포함한 다른 용도에서 수요가 꾸준하기 때문에 2019년에는 전년대비 1-2% 증가한 것으로 추정되고 있다.

공급은 중국 Shenghong 그룹이 26만톤을 증설했고, 이네오스가 영국 실샌즈(Seal Sands) 소재 30만톤 플랜트를 영구적으로 가동 중단하는 등 변화가 있었다.

최근 들어 중국 ABS 생산기업들의 감산 움직임이 약화됐고 NBR 등 다른 용도에서도 수요가 계속 증가세를 나타낼 것으로 예상되고 있다.

다만, 중국 Zhejiang Petrochemical이 2020년 상반기에 AN 26만톤 플랜트를 신규 가동할 예정이어서 중국 상황에 따라서는 공급이 대폭 늘어날 가능성이 제기되고 있다. (K)