PE(Polyethylene)는 폭락세에 대한 불안이 확산되고 있다.

아시아 PE 시장은 중국이 수입을 중단한데 대응해 동북아시아 석유화학기업들이 공급을 중단함으로써 보합세를 유지할 수 있었다.

LDPE(Low-Density PE) 시세는 1월29일 CFR FE Asia 톤당 920달러, LLDPE(Linear Low-Density PE)는 CFR FE Asia 860달러로 보합세를 나타냈다.

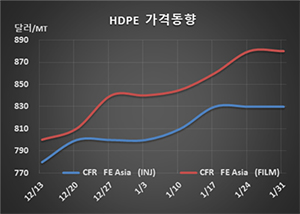

HDPE(High-Density PE) 역시 CFR FE Asia 기준 인젝션(Injection) 그레이드가 830달러, 블로우몰딩(Blow -Molding)은 860달러, 필름(Film)은 880달러, 얀(Yarn)은 870달러를 유지했다.

중국이 우한(Wuhan) 폐렴 사태 확산을 막기 위해 춘절연휴 기간을 2월2일까지 3일간 연장하고 교통을 통제하는 등 수입을 중단했으나 한국, 일본, 타이완을 중심으로 야적을 확대하는 방법으로 공급을 줄임으로써 급락세 전환을 막은 것으로 나타났다.

사우디의 Rabigh Refining & Petrochemical(PetroRabigh)이 HDPE 30만톤, LLDPE 60만톤 플랜트의 가동을 중단한 것도 영향을 미쳤다. 정유공장과 함께 정기보수에 들어갔다. LDPE 16만톤 플랜트도 2월 정기보수를 진행하고 있다.

하지만, 중국의 코로나바이러스 사태가 예상보다 크게 확산되고 있어 중국 수출의존도가 높은 PE 생산기업들이 얼마나 버틸 수 있을지 주목되고 있다.

필리핀의 JG Summit Petrochemical도 2019년 10월 시작한 정기보수룰 1월 초 마무리하고 가동률을 높이고 있다. 현재 HDPE/LLDPE 32만톤 및 PP 19만톤 플랜트를 가동하고 있다.

JG Summit는 2020년 말까지 스팀크래커 증설에 맞춰 PE 25만톤 플랜트를 신규 건설해 PE 생산능력을 총 57만톤으로, PP는 디보틀넥킹을 통해 30만톤으로 확대할 계획이다.