동남아시아 및 인디아 화학기업들이 석유정제‧석유화학 통합전략에 박차를 가하고 있다.

동남아 화학기업들은 2018년 가을 이후 화학제품 가격이 급락하면서 수익이 악화됨에 따라 케미칼리파이너리(Chemical Refinery)를 통한 성장전략을 적극화하고 있다.

인디아에서도 정유공장과 화학 플랜트를 통합해 일관생산체제를 구축하거나 부산물을 이용해 경쟁력을 강화하는 움직임이 가속화되고 있다.

릴라이언스, 오프가스로 가격경쟁력 강화

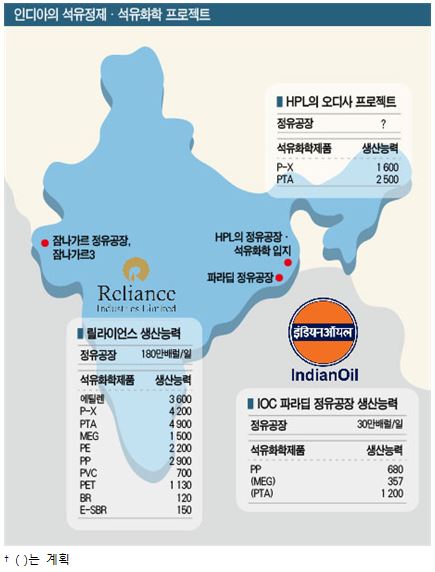

인디아 석유화학 메이저 릴라이언스(Reliance Industries)는 인디아에서 최초로 2018년 4분기 연결 순이익이 1000억루피를 상회했다.

2018년 전반적으로도 석유화학 사업이 호조를 나타내 4-12월 매출이 1조3027억루피로 전년동기대비 49%, EBIT(이자‧법인세 차감 전 순이익)는 2419억루피로 64% 급증했다.

2017년 말 가동한 석유화학 컴플렉스 잠나가르(Jamnagar) 3이 안정 가동에 돌입한 영향으로 판단된다..

P-X(Para-Xylene)를 비롯한 폴리에스터(Polyester) 체인도 수익 증가에 크게 기여한 것으로 나타났다.

인디아 서부에 위치한 구자라트(Gujarat) 소재 잠나가르 3은 릴라이언스가 오프가스(Off Gas) 크래커로 지칭하는 에틸렌(Ethylene) 생산설비가 핵심을 이루고 있으며 자체 정유공장에서 발생하는 오프가스에 함유된 에탄(Ethane) 등을 원료로 투입해 코스트 경쟁력을 향상시킨 것으로 평가되고 있다.

릴라이언스의 구자라트 소재 정유공장은 모두 세계 굴지를 자랑하고 있으며 원유 처리능력이 일일 총 180만배럴로 파악되고 있다.

릴라이언스는 최근 특별경제구역(SEZ)에서 가동하고 있는 정유공장의 원유 처리능력을 20% 확대하기로 결정했다.

그러나 국제유가 상승으로 2017년 하반기 이후 정제마진이 계속 축소되고 있으며 석유화학 사업도 2018년 4분기 EBIT가 역대 4분기 가운데 최고치를 기록했으나 3분기에 비해서는 감소하는 등 부진을 나타냄에 따라 석유정제‧석유화학 통합전략을 가속화하고 있다.

특히, 석유정제 과정에서 발생하는 석유코크스를 가스화해 연료 및 화학제품 원료로 활용하는 기술 실용화에 힘을 기울이고 있다.

SEZ 소재 정유공장에 이미 가스화 설비를 완공했으며 2020년 초 가동을 시작할 예정이다.

IOC, MEG‧PTA로 합섬원료 체인 확대

인디아 화학산업에서 장기간 주역을 맡아온 국영 석유기업 Indian Oil(IOC)도 석유정제‧석유화학 통합을 통해 활로를 찾고 있다.

IOC는 2016년 오디사(Odisha)의 파라딥(Paradip) 소재 유동층 접촉분해장치(FCC)를 포함한 대규모 정유공장 가동을 시작했다.

그러나 2018년에는 4분기 석유화학 사업 매출액이 1632억루피로 25% 증가한 반면 EBIT는 357억루피로 5% 감소했다.

2019년에는 FCC에서 중질유 등을 분해해 얻은 프로필렌(Propylene)을 원료로 PP(Polypropylene) 68만톤 플랜트를 가동하기 시작했으며 2021년 가동을 목표로 합섬원료 MEG(Monoethyene Glycol) 플랜트를 건설하고 있다.

PTA(Purified Terephthalic Acid)를 생산해 합섬원료 체인을 확대하는 계획도 세우고 있다.

인디아에서는 민간 화학기업이 정유공장 운영에 나서는 사례도 등장하고 있다.

오디사 당국은 2019년 3월 P-X, PTA(Purified Terephthalic Acid)를 포함해 투자액이 2870억루피에 달하는 Haldia Petrochemicals(HPL)의 정유공장 투자계획을 허가했다.

HPL은 재벌기업 The Chatterjee Group(TCG) 산하에 있으며 비상장기업으로 영업실적이 분명하지 않으나 2016년 이후 수익이 매우 호조를 보이고 있는 것으로 알려졌다.

TCG는 2016년 다른 그룹기업을 통해 미츠비시케미칼(Mitsubishi Chemical)로부터 PTA 2계열 총 127만톤 플랜트를 인수한 바 있으며 HPL 프로젝트를 통해 P-X에서 PTA로 이어지는 일관생산체제를 구축함으로써 합섬원료 사업 경쟁력을 향상시킬 수 있을 것으로 기대하고 있다.

페트로나스, 2019년 하반기 RAPID 가동 본격화

말레이지아 국영 석유기업 페트로나스(Petronas Chemicals)는 2018년 매출액이 195억링깃으로 12%, 영업이익은 55억링깃으로 6% 증가해 사상 최고치를 달성했다.

평균 가동률은 주요 생산설비 정기보수에도 불구하고 92%로 높은 수준을 나타냈으며 아시아‧태평양 지역에서 화학제품 수급이 완화된 4분기에도 2018년과 비슷한 수준의 이익을 유지했다.

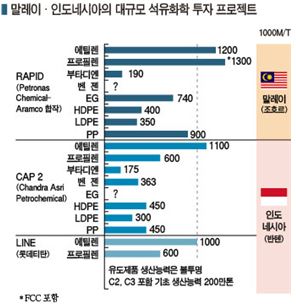

페트로나스는 2019년 하반기에 말레이반도 최남단인 조호르(Johor)에서 석유정제‧석유화학 통합 컴플렉스 프로젝트 RAPID를 가동했다.

석유정제, LLDPE(Linear Low-Density Polyethylene) 및 EO(Ethylene Oxide)/EG(Ethylene Glycol) 플랜트는 상반기에 완공한 후 하반기에 상업 가동할 예정이었으나 시험가동 과정에서 정유설비가 폭발하는 사고가 발생해 12월 시험가동을 재개했으며 2020년 1분기 상업가동이 가능할 것으로 예상된다. 다른 석유화학 플랜트도 1분기 또는 2분기에 정식 가동할 방침이다.

석유화학 플랜트는 페트로나스와 아람코(Saudi Aramco)가 합작한 Pengerang Refining & Petrochemical (PRefChem)이 운영한다.

페트로나스가 해외 화학기업을 대상으로 유도제품 투자를 적극 유치하고 있는 가운데 정유공장 소요 원유를 최대 70% 공급하면서 합작투자를 결정한 아람코의 움직임이 주목되고 있다.

아람코는 인디아, 파키스탄에서 케미칼리파이너리 투자를 검토하고 있으며 3월27일에는 사빅(Sabic) 인수계획을 발표해 RAPID에서 사빅이 추진하고 있는 화학제품 사업화를 더욱 적극화할 가능성이 높아지고 있다.

롯데티탄, 인도네시아 프로젝트 “아슬아슬”

말레이 민간 석유화학기업 가운데 최대 메이저인 롯데티탄(Lotte Chemical Titan)은 2018년 매출액이 92억4400만링깃으로 18% 증가한 반면 최종이익은 7억8800만링깃으로 26% 감소했다. 4분기에는 1100만링깃으로 간신히 흑자를 유지했다.

롯데티탄은 롯데케미칼 인수 직후 시황 악화로 사업 운영에 어려움을 겪으며 2014년 영업이익으로 200억원밖에 올리지 못했으나 2015년 시황 개선을 타고 영업이익이 3276억원으로 급증한데 이어 2016년에는 역대 최대 수준인 5126억원을 달성하는 등 호조를 계속했다.

하지만, 2018년에는 하반기부터 미국-중국 무역분쟁이 심화되면서 중국을 중심으로 석유화학 수요 부진이 심각해졌고 아시아 시황이 하락함에 따라 4분기 가동률을 70% 중반으로 낮추어 대응한 것으로 알려졌다.

롯데티탄은 2018년 말 인도네시아의 반텐(Banten)에서 에틸렌 크래커 신규건설 프로젝트 LINE을 추진하기 위해 토지 조성에 착수했다.

현재 세부사항을 결정하고 있으며 2023년 완공을 목표로 2020년 건설에 들어갈 계획이다.

총 5조원을 투자할 계획이며 유도제품 생산능력은 미정이나 초기 투자 계획서에는 PE(Polyethylene) 60만톤, PP 60만톤, EG 70만톤, 부타디엔(Butadiene) 14만톤 플랜트를 건설할 예정이라고 공개한 바 있다.

인도네시아 프로젝트는 2000년대 초부터 계획한 롯데그룹의 숙원사업이나 부지 및 자금 확보에 어려움을 겪으며 계속 미루어졌으며 롯데티탄을 말레이 증시에 상장시켜 총 1조6000억원에 달하는 자금을 확보하고 인도네시아 국영 철강기업 크라카타우스틸(Krakatau Steel)로부터 약 47만평방미터 부지 사용권한을 매입함으로써 본격 추진되기 시작했으나 최근에는 환경문제와 인도네시아 당국의 느린 대응으로 여전히 어려움을 겪고 있다.

착공식 이후 거의 1년이 다 지난 2019년 10월까지도 건설공사를 시작하지 않은 것으로 알려지면서 계획대로 2023년 상업생산이 가능할지 의문시되고 있다.

롯데티탄은 2024년까지 동남아시아 최대 화학기업으로 성장하겠다는 목표를 세우고 LINE 프로젝트에 힘을 기울이고 있으며 2018년 9월에는 말레이지아 공장에서 No.3 PP 20만톤 라인을 가동해 공급능력을 확대했다.

CAP, 순이익 격감에도 설비투자 가속화

인도네시아의 Chandra Asri Petrochemical(CAP)은 2018년 EBITDA(법인세‧이자‧감가상각비 차감 전 영업이익)가 4억달러로 27% 줄어 2013년 이후 처음으로 감소세를 나타냈다.

정기보수로 판매량이 감소한 가운데 10월부터 현물가격이 급락해 석유화학제품의 스프레드가 축소됐기 때문이다.

순이익은 1억8200만달러로 40% 급감했으나 매출액은 현물가격 상승에 힘입어 25억4300만달러로 5% 증가했다.

CAP는 2015년 에틸렌 생산능력을 확대한 이후 성장세를 계속함에 따라 아시아‧태평양 석유화학 시장의 호황을 상징했으나 필리핀의 JG Summit Petrochemical과 함께 영업실적이 저조해지면서 시장흐름이 변화하고 있음을 증명했다. JG Summit은 2018년 1-9월 순이익이 10억페소로 무려 61% 격감했다.

인도네시아에서는 국영 페르타미나(Pertamina)가 2015년 대규모 투자계획을 세우고 석유정제‧석유화학 통합 프로젝트를 추진하고 있으나 크게 지연되고 있다.

페르타미나를 포함한 국영기업과 CAP가 합작한 석탄화학 프로젝트는 착공했으나 페르타미나와 화학기업의 연계가 부족한 것으로 파악되고 있다.

반면, CAP는 설비투자를 통한 경쟁력 강화를 가속화하고 있다.

2018년 말에는 프랑스 미쉐린(Michelin)과 합작으로 BR(Butadiene Rubber)/SSBR(Solution Polymerized- Styrene Butadiene Rubber) 12만톤 병산설비를 상업가동했다.

2019년에는 설비투자액을 4억6500만달러로 30% 확대해 HDPE(High-Density PE)/LLDPE 40만톤 병산 플랜트를 신규 건설했고, 메탈로센(Mettalocene) 촉매를 사용한 고기능성 LLDPE 사업화를 추진하고 있으며, PP 생산능력도 47만톤에서 59만톤으로 20% 확대했다.

반텐에 No.2 에틸렌 크래커 CAP 2를 건설하기 위한 준비도 추진하고 있다. 2020년 하반기 투자를 결정할 예정이며 2024년 완공‧가동을 목표로 하고 있다.

에쓰오일, PPㆍPO 이어 에틸렌 크래커까지…

국내에서도 석유정제와 석유화학을 연계하는 통합 또는 수직계열화 작업이 속도를 내고 있다.

에쓰오일은 본업인 정유 사업이 전기자동차(EV) 등 친환경 자동차 확대로 성장 한계에 직면했을 뿐만 아니라 국제유가, 환율, 중동 정세 등 대외변수에 의존도가 높기 때문에 석유화학 등으로 사업을 다각화해 대내외 경영환경에 대응하는 계획을 세우고 있다.

이에 국내 정유·석유화학 분야에서 사상 최대인 약 5조원을 투자한 울산 RUC(Residue Upgrading Complex) 및 ODC(Olefin Downstream Complex) 프로젝트는 2018년 4월 완공해 11월 상업 가동했으며 2단계 투자도 계획하고 있는 것으로 알려졌다.

RUC‧ODC 프로젝트에서는 프로필렌 66만톤, PP 40만5000톤, PO(Propylene Oxide) 30만톤을 상업화함으로써 전체 사업에서 석유화학이 차지하는 비중을 기존 8%에서 13%로 확대했다.

또 올레핀 생산능력이 4배 이상 증가해 기존 P-X, 벤젠(Benzene)과 함께 석유화학 사업 다각화에도 성공했다는 평을 받고 있다.

RUC·ODC의 뒤를 잇는 석유화학 2단계 프로젝트인 스팀크래커 및 올레핀 다운스트림(SC&D)도 준비하고 있다.

스팀크래커에서 생산한 에틸렌 150만톤을 활용해 올레핀 다운스트림에서 PE, PP 등 고부가 석유화학제품을 생산하는 내용이며 2024년까지 7조원을 투입하는 방안을 검토하고 있다.

현대케미칼, HOC로 원가경쟁력 향상

현대오일뱅크도 현대케미칼을 통해 석유화학 사업 확장에 속도를 내고 있다.

현대오일뱅크는 롯데케미칼과 합작 설립한 자회사 현대케미칼을 통해 2조7000억원을 투입함으로써 대산공장 20만평 부지에 HPC(Heavy Feed Petrochemical Complex)를 건설하고 있으며 2021년 상반기 완공할 계획이다.

HPC는 나프타(Naphtha)를 원료로 취하는 NCC(Naphtha Cracking Center)보다 저렴한 중질유, LPG(액화석유가스) 등 정유공장의 부산물인 잔사유를 투입해 원가경쟁력을 높일 수 있는 것이 장점이다.

특히, 2018년 8월 완공된 아스팔트 분해 공정(SDA)을 통해 생산되는 잔사유 DAO(De-Asphalted Oil)를 원료로 투입함으로써 효율이 극대화될 것으로 기대하고 있다.

DAO는 휘발유 등을 생산하고 남은 잔사유에서 아스팔텐 성분을 분리해 만들며 현재는 고도화 공정을 거쳐 휘발유·항공유 등 경질유를 생산하는 원료로 사용하고 있다.

현대오일뱅크는 HPC 완공으로 매출 3조8000억원대, 영업이익 6000억원대 창출을 기대하고 있으며 비정유부문이 영업이익에서 차지하는 비중도 2018년 33%에서 2022년에는 45% 이상으로 확대될 것으로 예상하고 있다.

아울러 기존 석유제품과 아로마틱(Aromatics)에 이어 올레핀 계열 석유화학제품까지 상업화함으로써 명실상부한 종합 정유·석유화학기업으로 거듭나게 됐다.

현대오일뱅크는 현대케미칼을 통해 아로마틱 증설에도 2600억원을 투자했다.

현대케미칼은 총 1000억원이 투입된 M-X(Mixed-Xylene) 증설 프로젝트를 2019년 7월 완공하고 M-X 생산능력은 120만톤에서 140만톤으로 확대했다.

현대코스모를 통해서는 P-X증설을 추진하고 있다.

1600억원을 투입해 2020년 6월 완공을 목표로 P-X 생산능력을 118만톤에서 136만톤으로 확대할 계획이다.

(강윤화 선임기자: kyh@chemlocus.com)