전방산업 침체로 수요 감소 불가피 … 일본, 1월 가동률 91% 불과

아시아 올레핀(Olefin) 시장이 침체조짐을 보이고 있다.

아시아 올레핀 시장은 중국의 춘절 연휴 이후 다운스트림 수요가 급감한 영향으로 하락세를 나타내고 있으며 한때 확대됐던 나프타(Naphtha)와의 스프레드도 다시 축소되고 있다.

에틸렌(Ethylene)은 3월 초 CFR NE Asia 톤당 700달러로 춘절 연휴 이전에 비해 150달러, 프로필렌(Propylene)은 780-790달러로 100달러, 부타디엔(Butadiene)은 700달러로 200달러 이상 폭락했다.

올레핀은 2019년에도 나프타 강세와 올레핀 약세가 이어지며 수익성이 악화된 국내 석유화학기업을 중심으로 일본, 싱가폴 등이 2019년 말부터 2020년 초 사이에 감산에 나선 결과 상승세로 전환됐으나 춘절 연휴 전후로 코로나19(신종 코로나바이러스 감염증) 사태가 영향을 미치면서 다시 하락했고, 특히 부타디엔은 폭락세가 멈추지 않고 있다.

코로나19 확산 우려로 경제활동이 위축돼 국제유가가 브렌트유(Brent) 기준 배럴당 50달러대 초반으로 폭락하면서 나프타도 C&F Japan 톤당 430달러 수준으로 떨어짐으로써 직접적인 영향을 미치고 있다.

나프타는 1월20일 540달러에서 2월 초 490달러대로 급락한 후 2월 중순 500달러 수준을 회복했으나 3월 초 430달러 수준으로 폭락했다. 국제유가가 다시 상승세로 전환되면서 400달러가 붕괴되지는 않았으나 당분간 약세가 불가피한 것으로 판단된다.

에틸렌-나프타 스프레드는 2019년 한때 톤당 100달러 수준에 그쳤고 춘절 연휴 이전에는 300달러대 초반을 회복했으나 2월 중순에는 250달러로 다시 축소됐다. 다만, 3월 초에는 나프타가 폭락하며 270달러 수준으로 다시 벌어졌다.

그러나 코로나19 사태가 장기화되면서 중국을 중심으로 자동차, 전자제품, 가전, 건축자재, 화학섬유 등 전방산업이 3월 초까지도 정상 가동하지 못하고 있고 100% 가동에는 상당한 시간이 걸릴 것으로 예상돼 에틸렌을 중심으로 프로필렌, 부타디엔 시장에 엄청난 타격이 불가피할 것으로 우려되고 있다.

다만, 아시아 스팀크래커들이 2월 중순 이후 잇따라 정기보수에 들어가 폭락세로 이어지지는 않았다.

타이 PTT Global Chemical(PTTGC)은 2월 중순부터 에틸렌 생산능력 92만톤의 NCC(Naphtha Cracking Center)를 정기보수하고 있고, 타이완 국영 CPC도 No.6 72만톤 크래커를 2월 중순부터 정기보수하고 있다. 일본의 JXTG에너지 역시 2월 말 40만4000톤 크래커 정기보수에 들어갔다.

프로필렌은 PDH(Propane Dehydrogenation)와 유동접촉분해장치(FCC: Fluid Catalytic Cracker) 등 나프타를 원료로 사용하지 않는 플랜트의 정기보수와 감산까지 이어지고 있다.

중국은 코로나19 사태가 계속 확산되면서 춘절 연휴가 끝난 후에도 물류 마비와 이동제한 조치가 이어지는 등 서플라이체인이 붕괴되고 있어 석유화학제품 수요 격감으로 이어질 것으로 판단되고 있다.

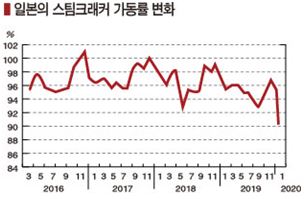

일본은 코로나19 사태가 본격화되기도 전에 에틸렌 생산이 줄어든 것으로 나타났다.

일본 경제산업성에 따르면, 일본은 2020년 1월 에틸렌 생산량이 51만8700톤으로 전년동월대비 10.6% 감소했으며 크래커 가동률은 91.1%로 3개월만에 풀가동 기준인 95%를 밑돌았다.

미국-중국 무역마찰과 글로벌 경기둔화 등으로 2019년 가을부터 석유화학제품 관련 수요가 감소했을 뿐만 아니라 재고가 높은 수준을 유지하고 있어 가동률이 영향을 받은 것으로 판단된다.

다만, 손익분기점 기준인 90% 이상은 74개월 연속 유지하는 등 여전히 높은 수준을 계속하고 있다. 일부 크래커는 98%로 높은 가동률을 유지한 반면 일부는 80% 미만으로 가동률을 낮추는 등 차이가 큰 것으로 나타났다.

미츠비시케미칼(Mitsubishi Chemical)과 아사히카세이(Asahi Kasei)가 오카야마현(Okayama)의 구라시키(Kurashiki)에서 가동하고 있는 에틸렌 56만7000톤 크래커는 설비 트러블로 1월14-28일 가동을 중단했다.

일본은 설비 트러블, 정기보수 요인 외에도 코로나19에 따라 제조업 가동중단 사태가 장기화되면 석유화학제품 수요와 시황이 타격을 받아 에틸렌 생산량 감소 추세가 이어질 가능성이 높은 것으로 나타나고 있다.

일본은 설비 트러블, 정기보수 요인 외에도 코로나19에 따라 제조업 가동중단 사태가 장기화되면 석유화학제품 수요와 시황이 타격을 받아 에틸렌 생산량 감소 추세가 이어질 가능성이 높은 것으로 나타나고 있다.

일본은 석유화학제품 내수도 감소하고 있다.

일본 경제산업성이 발표한 에틸렌 환산 석유화학제품 수출입실적에 따르면, 2019년 에틸렌계 석유화학제품 내수는 470만5600톤으로 전년대비 4.1% 줄어들며 2년 연속 감소했다.

에틸렌 생산량과 에틸렌계 석유화학제품 수입량 합계에서 수출량을 공제한 것으로, 에틸렌 생산량이 641만8000톤으로 4.2% 증가했으나 에틸렌계 석유화학제품 수입이 80만톤으로 3.0% 감소했고 수출은 251만2400톤으로 17.7% 증가했다.

수출은 에틸렌이 76만3236톤으로 29.6%, LDPE(Low-Density PE)가 21만457톤으로 32.4%, PS(Polystyrene)는 3만2356톤으로 27.6%, PVC(Polyvinyl Chloride)는 36만7195톤으로 21.0% 급증했다.

수입은 에틸렌이 7만1364톤으로 32.4%, LDPE가 35만8979톤으로 5.3%, 초산에틸(Ethyl Acetate)이 7만5794톤으로 14.9% 감소했다. (K)