플래스틱 리사이클이 대세로 자리를 잡아가고 있다.

최근 해양 플래스틱 문제가 불거지면서 플래스틱 생산기업은 물론 소비기업까지 참여해 재활용을 적극 추진하고 있으며, 앞으로는 리사이클을 고려하지 않고서는 플래스틱 사업을 영위하기 어려워질 것으로 예상되고 있다.

2019년 출범한 비영리 국제단체 플래스틱 폐기물 제거 연합(AEPW)에는 SKC를 비롯해 다우케미칼(Dow Chemical), 바스프(BASF), 일본 미츠비시케미칼(Mitsubishi Chemical), 미쓰이케미칼(Mitsui Chemicals), 스미토모케미칼(Sumitomo Chemical) 등 플래스틱 제조·사용·판매·가공·수집·재활용 관련기업이 참여해 기존 산업계의 경계를 넘나드는 수준의 플래스틱 회수 및 재이용 체제 마련에 주력하고 있다.

AEPW는 5년 동안 총 15억달러를 투자할 계획이다.

NPEC, 재생 플래스틱 수요 500만톤 상회

2025년에는 세계적으로 재생 플래스틱 사용률이 현재의 5배로 급상승할 것으로 예상된다.

플래스틱 폐기물 문제 해결을 위한 국제적인 이니셔티브 New Plastic Economy Commitment(NPEC)가 설립 1년째를 맞이해 그동안 추진해온 활동을 정리해 발표한 것으로, 플래스틱 리사이클 흐름을 대변하고 있다.

NPEC는 플래스틱 밸류체인을 구성하는 200사 이상이 참여하고 있으며 일상용품 등 글로벌 소비재기업들도 가입해 있다.

NPEC는 플래스틱 밸류체인을 구성하는 200사 이상이 참여하고 있으며 일상용품 등 글로벌 소비재기업들도 가입해 있다.

NPEC 참여기업들은 용기 포장용 플래스틱 소재 사용량이 세계 전체의 약 20%를 차지하고 있는 것으로 알려졌다.

참여기업들은 2025년까지 플래스틱 용기포장 소재 중 재생 플래스틱 사용비중이 22%로 5배 확대될 것으로 기대하고 있다.

NPEC는 영국 엘렌맥아더(Ellen MacArthur) 재단이 UN 환경계획과 함께 2018년 10월 설립했으며 플래스틱 용기 포장의 1회용 사용을 멈추고 2025년까지 모두 재생 이용이 가능한 설계로 바꾸는 것을 목표로 하고 있다.

그동안 화학기업 등 관련기업, 정부기관, NGO(비정부기구) 등 400여개 기관이 찬성 의사를 표명했으며, 산업계에서만 200사 이상이 참여한 것으로 파악되고 있다.

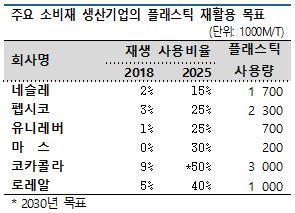

특히, 플래스틱 용기를 포장소재로 사용하는 일상용품 등 소비재기업은 66사가 참여하는 등 가장 많아 주목되며, 네슬레(Nestle) 등을 필두로 세계 상위 10사 가운데 6사가 적극적으로 활동하고 있다.

플래스틱은 현재 재생 가능한 설계를 취하고 있는 것이 약 60%이고 대부분 리사이클이 가능하나 재사용이 가능한 것은 3% 이하, 비료화가 가능한 것은 1% 미만에 머무르고 있다.

엘렌맥아더 재단은 재사용 가능성에 주목하고 있다. 20%를 재생 가능하게 바꿈으로써 100억달러 이상의 시장이 창출될 것이라고 분석하고 있다.

재생 플래스틱 사용을 확대함으로써 플래스틱 용기 포장 사용이 천연자원 소비로 연결될 것이라는 사고방식에서 탈피하는 것도 목표로 하고 있다.

참여기업들은 현재 플래스틱 용기포장 소재에서 재생 플래스틱 사용률이 4%에 불과한 상태이나 개별적으로 공개하고 있는 목표를 모두 포함하면 2025년에는 22%까지 올라가고 수요량이 500만톤을 넘어설 것으로 예상하고 있다.

플래스틱 재생 사업자도 생산능력 확대를 추진하고 있다.

NPEC가 50톤 이상의 생산능력을 갖춘 참여기업들의 보고서를 요약한 결과 현재는 생산능력이 80만톤이나 2025년에는 380만톤으로 확대될 것으로 예상되고 있다.

P&G, 폐플래스틱 리사이클 활동 본격화

글로벌 최대의 일상용품 메이저인 P&G는 자원순환 활동에 적극적으로 나서고 있다.

미국 P&G는 리사이클 기술을 보유한 벤처 등과 협력하면서 사용이 완료된 PP(Polypropylene) 재생이나 종이기저귀 폐기물 등을 회수해 SAP(Super Absorbent Polymer), 셀룰로스(Cellulose), 플래스틱 등으로 분류하는 방법을 정비하고 있는 것으로 알려졌다.

또 해양 폐플래스틱을 PET(Polyethylene Terephthalate)로 재생하고 용기로 사용한 생산제품을 유럽, 미국 등에서 출시하는 등 선구적인 활동을 펼치고 있다.

P&G는 뛰어난 자본력과 세계 180개국 이상에 걸쳐진 네트워크를 활용해 리사이클 밸류체인을 다양한 방식으로 선도하고 있다.

P&G는 환경 분야의 지속가능성과 관련된 세계 공통 비전인 Ambition 2030을 내세우고 자체 브랜드, 서플라이 체인, 사회, 직원 등 4개 분야에서 해결방안 마련에 힘쓰고 있다.

패키지를 100% 리사이클하거나 재생 가능한 것으로 대체하고 있으며 공장에서는 재생가능에너지를 100% 이용하는 것을 목표로 하고 있다.

P&G는 해양 폐플래스틱 문제 해결에도 앞장서고 있다.

해양에서 폐플래스틱을 회수하고 병에 재생 PET를 25% 사용한 부엌용 세제 등을 유럽, 미국, 일본에서 수량을 한정해 판매함으로써 이목을 끌었으며, 미국 벤처기업인 TerraCycle과 함께 추진해온 실험적 시도에도 비용을 대거 투입하고 있다.

TerraCycle과의 활동에서는 투입한 만큼 판매가격에 반영하는 작업까지 도달하지는 못한 상태이나 앞으로 소비자 반응을 살피면서 다음 단계를 모색할 계획이다.

일부에서 생활용품을 구매할 때에는 친환경성을 크게 고려하지 않는다는 지적을 제기함에 따라 코스트와 사회적 요청을 어떻게 조화시키느냐가 앞으로의 활동을 좌우할 것으로 예상되고 있다.

미래사회 위한 리사이클 기술 정립까지…

미래사회를 위한 리사이클 기술 정립에도 총력을 기울이고 있다.

P&G는 기존 기술로는 해결이 어려웠던 폐PP의 색과 냄새, 혼입물질 등을 제거하기 위한 연구를 자체적으로 실시해왔으며 신규 생산제품(Virgin) 수준의 품질로 재생이 가능한 기술을 개발함으로써 특허를 취득했다.

최근에는 개발한 기술을 자체제품에만 응용하는 것이 아니라 외부에도 제공하기 위해 미국 벤처 PureCycle Technologies와의 협업에 나서고 있다.

수요가 분명히 존재하나 시장에 충분한 수준으로 투입되지 못하고 있는 고품질 재생 PP 공급을 목표로 하고 있다.

종이기저귀 폐기물 회수방법이나 리사이클 기술 정립도 어느 정도 궤도에 오른 것으로 평가되고 있다.

이태리에서는 리사이클 벤처인 Fater와 협력해 스마트폰 어플리케이션을 이용함으로써 종이기저귀 폐기물을 회수하는 작업을 추진하고 있다. 회수한 종이기저귀 폐기물은 SAP, 셀룰로스, 플래스틱으로 분해해 재생소재로 활용하고 있다.

현재 이태리 북부 공장에서 종이기저귀 폐기물을 1만톤 수준 회수할 수 있는 능력을 갖추고 있으며 2030년까지 일본을 비롯한 세계 10곳에서 폐종이기저귀 회수설비 등을 설치하도록 할 예정이다.

일본에서는 P&G Japan을 통해 독자적인 환경보호 활동에 나서고 있다.

가정에서 사용한 플래스틱 용기를 리사이클해 의류 세탁용 세제 Ariel과 헤어케어 브랜드 팬틴(Pantene) 등에 투입하고 있으며 외부기업의 용기까지 회수할 수 있는 상자를 전국 약 2000곳의 이온(Aeon) 그룹 매장에 설치한 것으로 알려졌다.

모두 함께 하는 시상대 프로젝트 이름 아래 회수한 용기를 재생수지로 만들어 2020년 도쿄올림픽 시상대에 활용할 방침이다.

세계사회의 관심을 끌어모을 수 있는 올림픽 관련 행사를 추진함으로써 소비자와 플래스틱 재이용에 대해 다시 한번 돌아보게끔 하는 계기를 제공하고 있다.

포장, 3R 중심으로 폐플래스틱 대응 강화

포장 관련기업들은 해양 폐플래스틱 문제 등 친환경 트렌드가 이슈화되면서 2019년 격변의 시기를 보낼 수밖에 없었다.

필름 생산기업, 컨버터, 제지기업 등 용기포장 관계기업들이 일제히 기존제품을 대체할 수 있는 새로운 소재를 제안하기 시작했고, 용기 채용 결정권을 보유하고 있는 유니리버(Unilever), P&G 등 글로벌 생활용품 메이저들이 구체적인 수치 목표를 제시함에 따라 앞으로도 다양한 도전에 나설 것으로 예상되고 있다.

포장 분야에서는 3R(Reduce‧Reuse‧Recycle) 실현을 위한 수요기업들의 요구에 맞추어 필름 박막화 등 감축(Reduce)에 주력하고 있다.

포장 분야의 감축 움직임은 일본이 가장 선제적으로 추진하고 있다.

리사이클 확대를 위한 모노 머터리얼화 움직임은 2018년에 이어 2019년 본격화됐다.

이종소재 접착을 통해 얻을 수 있는 가스 배리어성을 단일소재로도 실현하기 위한 것으로, DNP(Dai Nippon Printing), Toppan Printing 등 컨버터 메이저들이 잇따라 신기술을 상업화했다.

분말‧식품 등을 개별 포장할 때 많이 사용하고 있는 PE(Polyethylene), 욕실에서 사용하는 액체제품을 포장할 때 적합한 PP 및 PET등 주요 수지계를 총망라해 라인업을 확립하고 있다.

그러나 생산기업이 주체가 돼 친환경 흐름을 주도하는 것과 달리 세계 각국의 행정부 및 공공기관의 대응능력은 충분하지 못한 것으로 평가되고 있다.

높은 차단성을 확보하기 위해서는 알루미늄과 무기계 증착층이 필요하지만 수지 이외의 구성비율을 몇퍼센트 이하로 할지 등에 대해서는 유럽 CEFLEX 등도 아직 확정하지 못하고 있다.

사용 후 연포장재와 용기를 소재로 분리‧회수하는 시스템 확립도 정부의 과제로 남아 있다.