HDPE(High-Density Polyethylene)는 갑자기 폭등세가 나타났다.

아시아 HDPE 시장은 폭등할만한 요인이 없는데도 불구하고 무역상들이 업스트림을 살리기 위해 억지로 폭등을 유발한 것으로 나타났다.

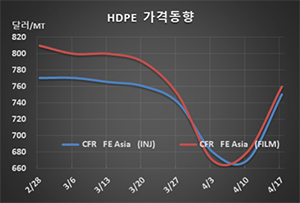

HDPE 시세는 4월15일 인젝션(Injection) 그레이드가 CFR FE Asia 톤당 750달러로 80달러 폭등했으나 CFR SE Asia는 710달러로 20달러 상승에 그쳤다. 블로우 몰딩(Blow-Molding)도 FEA는 750달러로 60달러 폭등한 반면 SEA는 710달러로 10달러 오르는데 머물렀다. 필름(Film)은 FEA가 760달러로 80달러 폭등했고 SEA는 720달러로 30달러 급등했다. 얀(Yarn)은 FEA가 770달러로 90달러 폭등했으나 SEA는 720달러로 20달러 상승에 그쳤다.

중국 내수가격도 필름 그레이드 기준 ex-works 톤당 7600위안으로 1000위안 폭등했다.

HDPE 현물가격이 코로나19(신종 코로나바이러스 감염증) 사태로 17년 만에 최저수준으로 추락했다고 하나 중국 수요가 급격히 줄어들어 폭등할만한 요인이 없는 것으로 파악되고 있다.

일부에서는 5월 270만톤이 정기보수에 들어가 폭등할 수 있다고 주장하고 있으나 플랜트 대부분이 가동률을 낮추었다는 측면에서 정기보수가 큰 영향을 미치기 어려운 상태이다.

무역상들이 정기보수를 이유로 장 막판 소량 자전거래를 통해 폭등시킨 후 에틸렌(Ethylene) 폭등을 유발할 것으로 관측되고 있다. 에틸렌을 살리기 위해 수급 조정이 용이한 PE를 대상으로 폭등전략을 구사했다는 것이다.

인디아의 Indian Oil(IOC)은 코로나19 사태로 수요가 침체되자 파니팟(Panipat) 소재 HDPE/LLDPE(Linear Low-Density PE) 스윙 35만톤, HDPE 30만톤, PP(Polypropylene) 65만톤 플랜트의 가동률을 50%로 낮추었다.

필리핀의 JG Summit Petrochemical은 3월 말 전력 공급 이상으로 가동을 중단했던 바탄가스(Batangas) 소재 HDPE/LLDPE 57만톤 및 PP 30만톤 플랜트를 4월 중순 재가동했다.

Pengerang Refining & Petrochemical(PRefChem)은 3월 말 정유공장 폭발사고로 원료 공급이 원활하지 않음에 따라 PP 90만톤, HDPE/LLDPE 35만톤 플랜트의 가동을 중단했고 수요 침체가 겹쳐 재가동 일정을 확정하지 못하고 있다. HDPE 40만톤은 시험가동하고 있다.