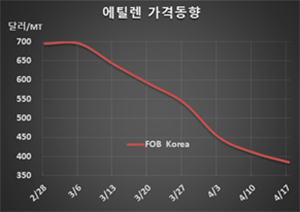

에틸렌(Ethylene)은 한국산도 400달러가 무너졌다.

아시아 에틸렌 시장은 동북아시아를 중심으로 가동률을 낮추고 있음에도 불구하고 수요 부진으로 약세를 계속했다.

에틸렌 시세는 4월17일 FOB Korea 톤당 385달러로 25달러 하락했고 CFR SE Asia는 350달러로 5달러 떨어졌다. CFR NE Asia는 395달러로 15달러 하락했다.

중국기업들이 구매에 소극적으로 임한 가운데 무역상들이 5월 도착하는 3500톤을 CFR NE Asia 380-390달러에 구매하기로 결정했다.

에틸렌과 나프타(Naphtha)의 스프레드가 좁혀짐에 따라 가동률을 낮추고 있으나 유럽산을 중심으로 역외물량이 대량 유입됨으로써 아시아 생산제품을 역외지역으로 수출해야 하는 상황이 연출되고 있다. 나프타는 199달러 수준으로 에틸렌-나프타 스프레드가 196달러에 불과해 손익분기점 250달러를 밑돌고 있는 것으로 분석된다.

타이완 국영 CPC는 4월 공급비율을 62%에서 65%로 상향 조정했고, 5월에도 94%에서 100%로 끌어올릴 방침이다. CPC는 3월 초부터 기술적 문제로 린유안(Linyuan) 소재 No.4 에틸렌 38만톤 및 프로필렌(Propylene) 19만3000톤 크래커의 가동률을 80%로 낮추었으나 4월13일부터 풀가동하고 있다.

중국의 Sinopec Zhenhai Refining & Chemical은 컴프레셔 이상으로 4월16일 에틸렌 100만톤 크래커를 가동중단하고 1주일 일정으로 보수하고 있다. 프로필렌 생산능력은 55만톤, 부타디엔(Butadiene)은 18만톤이고 다운스트림 PE(Polyethylene) 45만톤, PP(Polypropylene) 50만톤, MEG(Monoethylene Glycol) 65만톤 플랜트도 가동을 중단했고 SM(Styrene Monomer) 62만톤 플랜트는 가동률을 100%에서 60%로 낮춘 것으로 알려졌다.