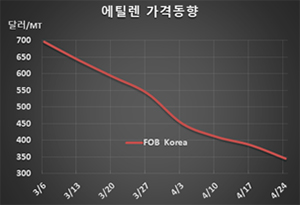

에틸렌(Ethylene)은 300달러대 중반이 무너졌다.

아시아 에틸렌 시장은 동북아시아 스팀크래커들이 풀가동 체제로 전환하면서 공급이 증가함으로써 공급과잉이 다시 확대되고 있다.

에틸렌 시세는 4월24일 FOB Korea 톤당 345달러로 40달러 급락했으나 CFR SE Asia도 330달러로 20달러 하락에 그쳤다. CFR NE Asia는 355달러로 40달러 급락했다.

동북아시아 석유화학기업들이 스팀크래커의 가동률을 높인 가운데 중국기업들이 생산을 본격화함으로써 공급이 증가하고 있기 때문이다.

그러나 에틸렌(CFR NE Asia)과 나프타(Naphtha)의 스프레드가 톤당 147달러로 좁혀져 손익분기점 250달러를 크게 밑돎으로써 스팀크래커 가동률을 올린 것이 독으로 작용하고 있다. 다만, 프로필렌(Propylene)이 600달러대를 유지해 스팀크래커 전체적으로는 아직도 수익성이 양호한 것으로 분석되고 있다.

국내 석유화학기업들은 에틸렌이 400달러 안팎으로 폭락했음에도 불구하고 나프타가 200달러 이하로 추락하자 풀가동 체제로 전환한 것으로 나타나고 있다.

일본이 코로나19(신종 코로나바이러스 감염증) 사태가 뒤늦게 확산되면서 가동률을 낮춰 공급 감소가 불가피해지고 있으나 큰 영향은 없을 것으로 판단된다. 중국기업들이 가동률을 높여 공급을 확대하고 있기 때문이다.

Sinopec Zhenhai Refining & Chemical은 컴프레셔 이상으로 가동을 중단했던 에틸렌(Ethylene) 100만톤, 프로필렌(Propylene) 55만톤, 부타디엔(Butadiene) 18만톤 크래커를 재가동했다.

유럽산은 CFR NE Asia 400달러 이상으로 유입량이 줄어들고 있으나, 유럽의 나프타 가격이 CIF NWE 톤당 125달러에 불과해 5월 하순부터 다시 대량 유입될 것이 우려되고 있다.