PP(Polypropylene)는 모든 그레이드가 상승했다.

아시아 PP 시장은 중국 내수가격이 하락했음에도 불구하고 동남아시아를 중심으로 강한 오름세를 나타내 주목된다.

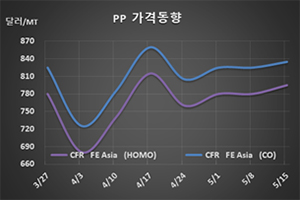

PP 시세는 5월13일 라피아(Raffia) 및 인젝션(Injection) 그레이드가 CFR FE Asia 톤당 795달러로 15달러 상승했고 CFR SE Asia도 795달러로 25달러 및 20달러 올랐다. IPP Film도 FEA가 810달러로 10달러, SEA는 805달러로 25달러, BOPP는 FEA가 815달러로 20달러, SEA는 815달러로 15달러 상승했다.

블록 코폴리머(Block Copolymer) 역시 FEA는 835달러로 10달러, SEA는 835달러로 25달러 올랐다.

중국 내수가격이 라피아 그레이드 기준 ex-works 톤당 7300위안으로 200위안 하락했음에도 불구하고 무역상을 중심으로 프로필렌(Propylene) 강세를 이유로 상승한 유도했기 때문으로, 동북아시아와 동남아시아 현물가격을 통일시키기 위한 작업이 의심되고 있다.

중국은 5-6월 도착하는 역외물량을 대량 구매함으로써 내수 공급물량 수요가 줄어들어 하락이 불가피했던 것으로 파악되고 있다. 중국은 마스크용 섬유(Fiber) 그레이드 수요가 증가하면서 가동률이 88%로 높은 수준을 유지하고 있는 것으로 알려졌다.

하지만, 전체 수요의 16-18%를 차지하고 있는 섬유 그레이드 구매가 더이상 증가할 기미를 보이지 않으면서 하락세 전환이 불가피했으나 무역상들이 개입하면서 동남아시아 현물가격을 더 끌어올리는 방법으로 강세를 유도한 것으로 판단되고 있다.

중국은 사이노펙(Sinopec)과 CNPC의 PP 및 PE(Polyethylene) 재고량이 1만5000톤 줄었으나 92만톤으로 여전히 높은 수준을 유지하고 있어 동북아시아 현물가격 상승은 모두 무역상들의 가격조작에 따른 것으로 의심되고 있다.

동남아시아도 베트남을 중심으로 코로나19(신종 코로나바이러스 감염증) 사태가 확산되면서 수요절벽 현상이 나타나고 있으나 무역상들이 가격조작에 나서 일부 그레이드가 급등한 것으로 나타나고 있다.