LLDPE(Linear Low-Density Polyethylene)는 C6 그레이드만 상승했다.

아시아 LLDPE 시장은 동남아 수요가 부진한 가운데 6월에는 미국산이 대량 유입될 것으로 알려지면서 소폭 상승에 그쳤다.

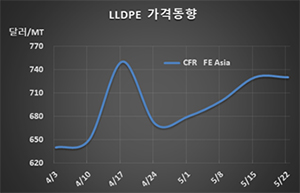

LLDPE 시세는 5월20일 CFR FE Asia 톤당 730달러로 변동이 없었고 CFR SE Asia는 730달러로 10달러, CFR S Asia는 720달러로 10달러 상승했다.

특히, C6 메탈로센(Metallocene) LLDPE는 FEA가 920달러, SEA는 900달러, SA는 880달러로 각각 20달러 상승했다.

코로나19(신종 코로나바이러스 감염증) 사태로 이동제한이 계속되면서 식품포장재 및 의료용 수요가 증가하고 있으나 전체 수요에서 차지하는 비중이 크지 않고 글로벌 경기침체가 장기화하면서 구매수요가 살아나지 않고 있기 때문이다.

특히, 7월에는 미국산이 대량 유입될 예정이어서 폭락세 전환이 예고되고 있다. 미국-중국 운송코스트가 톤당 60-80달러로 상승했으나 미국가격이 훨씬 낮아 경쟁력이 우수한 것으로 평가되고 있다.

동남아도 라마단(Ramadan) 행사가 5월24일까지 계속돼 구매수요 감소로 이어졌다.

더군다나 나프타(Naphtha) 약세를 타고 동북아 스팀크래커들이 가동률을 높임으로써 PE 생산 확대로 이어질 수밖에 없는 상태이다.

하지만, 중국 내수가격이 ex-works 톤당 6600위안으로 300위안 급등해 변수가 되고 있다.

한편, SK종합화학은 10월 스팀크래커의 정기보수에 맞춰 No.1 LLDPE 19만톤, HDPE(High-Density PE) 21만톤, PP(Polypropylene) 39만톤 플랜트를 정기보수할 예정이다.