가성소다(Caustic Soda)는 상승할 것이라는 예상을 뒤업고 200달러대 후반에 머물고 있다.

아시아 가성소다 생산기업들이 현물가격을 톤당 320-330달러로 올려놓기 위해 3월부터 정기보수를 집중하고 있고 코로나19(신종 코로나바이러스 감염증) 확산으로 중국의 수출도 줄어들고 있으나 수급타이트가 나타나지 않고 있다.

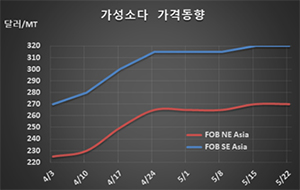

FOB NE Asia는 3월22일 톤당 270달러, CFR SE Asia도 320달러에 머물렀다.

아시아 가성소다 현물가격은 2019년 8월 이후 FOB NE Asia 기준 300달러를 넘어서지 못하고 있다.

수요가 줄어들고 있고 인디아의 인증 문제, 연말연시 재고 방출 등이 영향을 미쳤으며 LG화학이 증설물량 15만톤 가운데 10만톤 정도를 수출한 것도 하락요인으로 작용하고 있다.

수요가 줄어들고 있고 인디아의 인증 문제, 연말연시 재고 방출 등이 영향을 미쳤으며 LG화학이 증설물량 15만톤 가운데 10만톤 정도를 수출한 것도 하락요인으로 작용하고 있다.

2020년 3월 초에는 250달러로 2월에 비해 30달러 급락했고, 가성소다 생산기업들이 280-300달러 이하에서는 판매하지 않음으로써 가격수준을 끌어올리려는 움직임이 본격화되고 있으나 수요 부진이 계속돼 효과가 나타나지 않고 있다.

더군다나 중국이 코로나19 확산 방지를 위해 인적 이동은 물론 물류 이동까지 제한하고 나서면서 가성소다 공급이 정체되고 있고 공장 가동률에 큰 영향을 미쳤으나 4월부터 이동제한을 완화하고 재가동에 나서면서 수출을 재개하고 있다.

중국의 가성소다 공장 가동률은 춘절 연휴 이전 80% 수준에서 3월 60-65%로 대폭 하락했으나 5월 들어서는 80%를 회복한 것으로 알려졌다. 중국은 2월 가성소다 수출이 제로를 나타냈으나 3월에는 1만3754톤을 기록했다.

중국기업들은 아시아 현물가격이 장기간 약세를 나타내자 수출보다는 내수 공급을 우선시했으나 최근 가동률을 높이면서 수출을 재개한 것으로 파악되고 있다.

중국은 2019년 가성소다 수출이 56만톤으로 전년대비 30% 이상 급감했고 2020년에는 생산 및 물류 혼란 상황이 겹치면서 50만톤에 미달할 것으로 예상되고 있다.

3월에는 국내기업과 일본기업들이 정기보수를 집중하면서 공급량이 크게 줄어들어 급등할 것으로 예상됐으나 30-40달러 상승한 후 보합세를 계속하고 있다.

다만, 동남아는 미국-중국 무역마찰에 따른 타격을 회피하기 위해 중국에서 공장을 옮겨오고 있는 가운데 베트남은 제지, 전자소재 용도를 중심으로 가성소다 거래가 계속 늘어나고 있고 말레이지아도 정유공장의 탈활용 수요가 급증세를 나타내면서 300달러대 초반을 유지하고 있다.

인디아는 2020년 1월 28만톤 공장을 신규 가동함에 따라 동남아를 중심으로 수출을 확대할 것으로 예상되고 있다. (K)