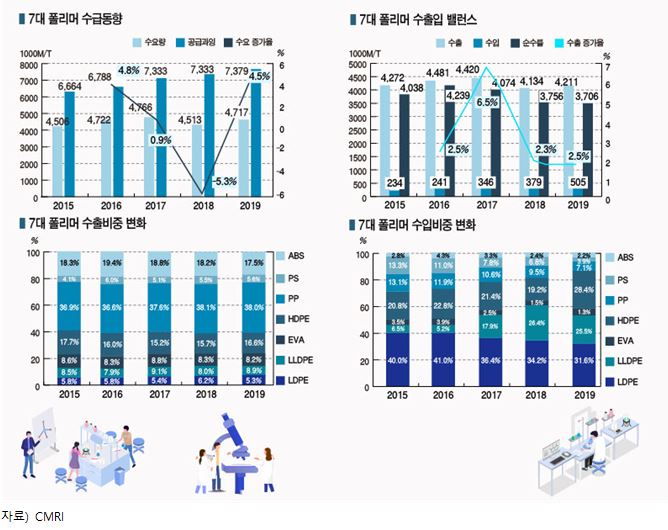

2019년 7대 폴리머 생산 및 판매는 정체 또는 감소한 반면 수입은 크게 증가한 것으로 나타났다.

7대 폴리머 생산은 2019년 1210만톤으로 최근 5년 동안 연평균 2.0% 증가에 그쳤고 내수판매는 421만톤으로 연평균 0.4% 감소했다.

수출은 2019년 777만2000톤으로 연평균 3.4% 증가해 양호한 성적표를 받은 반면, 수입은 50만5000톤으로 연평균 21.2% 급증해 안방 사수에 빨간불이 켜지고 있다.

특히, 수입은 최근 3년 사이 증가세가 두드러졌다. 2017년 34만6000톤으로 전년대비 43.4% 급증한 것을 비롯해 2018년 37만9000톤으로 9.5%, 2019년 50만5000톤으로 33.4% 늘어났다.

2019년에는 수입량 50만5000톤 가운데 PE(Polyethylene)가 전체의 85.5%를 차지했다. LDPE(Low-Density PE)가 15만9805톤으로 31.6%, HDPE(High-Density PE)가 14만3315톤으로 28.4%, LLDPE(Linear Low-Density PE)가 12만8761톤으로 25.5%로 파악되고 있다.

LLDPE는 최근 5년 동안 수입량이 연평균 70.4% 폭증했고 HDPE는 30.9% 급증했으며 LDPE도 14.3%로 가파르게 증가했다.

미국 석유화학기업들이 셰일가스(Shale Gas) 베이스 저코스트 LLDPE, HDPE 생산을 확대하면서 한국 수출을 확대하고 있기 때문이다.

미국은 중국이 양국간 무역전쟁을 계기로 미국산에 보복관세를 부과하자 한국, 일본, 타이완, 동남아 시장을 적극 공략하고 있다.

중국 폴리머 수입시장에서 미국산이 차지하는 비중은 LLDPE가 2018년 5%에서 2019년 4%로, HDPE는 5%에서 1%로 크게 하락했다.

중국이 미국산 HDPE와 LLDPE에 대한 수입관세를 6.5%에서 31.5%로 크게 높인 영향으로 파악되고 있다.

미국은 2021년 PE 생산능력을 약 872만6000톤 확대하고 80%에 해당하는 700만톤을 수출할 계획이어서 미국산 PE의 아시아·한국 시장점유율이 계속 상승할 것으로 예상되고 있다.

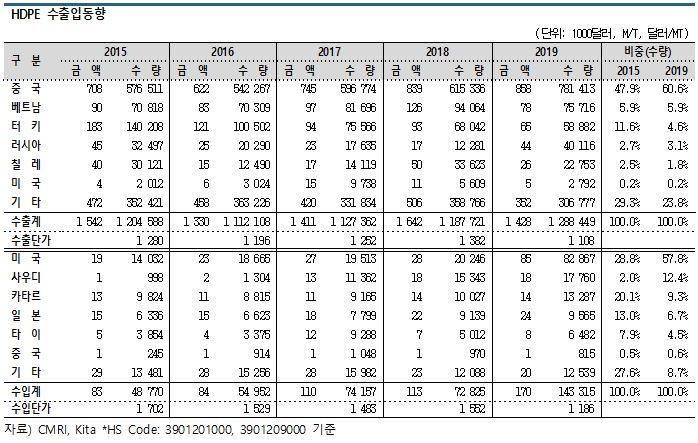

HDPE, 저가 미국산이 수입량의 58% 독식

HDPE 수출은 2019년 128만8449톤을 기록했으며 최근 5년간 연평균 1.7% 증가에 그친 것으로 파악된다.

국내기업들의 수출 다변화 노력에도 불구하고 중국수출 비중이 2018년 51.8%에서 2019년 60.6%로 크게 높아졌다. 미국-중국 무역전쟁으로 중국이 미국산 대신 한국산 수입을 확대했기 때문으로 분석된다.

중국 수출량은 2019년 78만1413톤으로 최근 5년간 연평균 7.9% 증가한 반면, 터키는 5만8882톤으로 19.5%, 칠레는 2만2753톤으로 6.8% 감소했다.

HDPE 수입은 미국산이 급격히 증가하고 있다.

2019년 수입량 14만3315톤 가운데 미국산이 8만2867톤으로 57.8%를 차지했고 2018년 2만246톤에 비해 4배 이상급증했다.

미국이 코스트가 낮은 에탄(Ethane) 베이스 ECC(Ethane Cracking Center) 신증설을 바탕으로 PE 생산을 확대해 대부분을 수출한 영향으로 판단되고 있다.

중국이 2018년 8월 미국산 LLDPE 및 HDPE에 추가 관세를 부과함에 따라 미국이 중국을 우회해 한국은 물론 동남아 시장을 적극 공략하게 된 것도 미국산의 시장점유율 상승요인으로 분석되고 있다.

중국이 미국산에 대해 관세 27.5-31.5%를 부과함으로써 일정 수준 방어에 성공한 것으로 평가되고 있으나 미국산이 동남아를 중심으로 대량 유입되면 아시아 전체적으로 공급과잉이 확대될 수밖에 없어 미국의 영향력을 벗어나기는 어려울 것으로 판단되고 있다.

중국은 미국과의 1차 무역합의에도 불구하고 2019년 12월부터 미국산 메탈로센(Metallocene) 베이스 HDPE, 옥텐(Octene) 베이스 LLDPE, 파이프(Pipe) 그레이드 PP(Polypropylene) 코폴리머 수입을 규제하고 있다.

중국 수출이 막힌 미국산이 국내시장에 유입될 수밖에 없는 환경이 조성됐다는 것으로, 2020년 이후에는 미국산 수입이 더욱 확대될 것으로 예상되고 있다.

특히, 미국산의 저가공세가 주목되고 있다.

미국의 한국 수출가격은 중동과 함께 최저수준으로, 2019년 평균 수입단가는 톤당 1026달러로 사우디의 1014달러에 비해서는 약간 높았으나 카타르의 1054달러보다는 낮은 것으로 나타났다.

2020년에는 미국이 PE 신증설 완료 후 아시아 수출을 더욱 본격화하면서 국제유가 하락, 수요 감소와 맞물려 아시아 공급과잉을 확대하는 요인으로 작용할 것으로 예상된다.

중국을 중심으로 코로나19(신종 코로나바이러스 감염증) 사태의 후유증이 가라앉지 않고 있는 가운데 식품포장용 및 의료용 수요가 증가하고 있으나 전체적으로 공급과잉이 확대되고 있어 2020년에도 하락세를 면하기 어려울 것으로 판단된다.

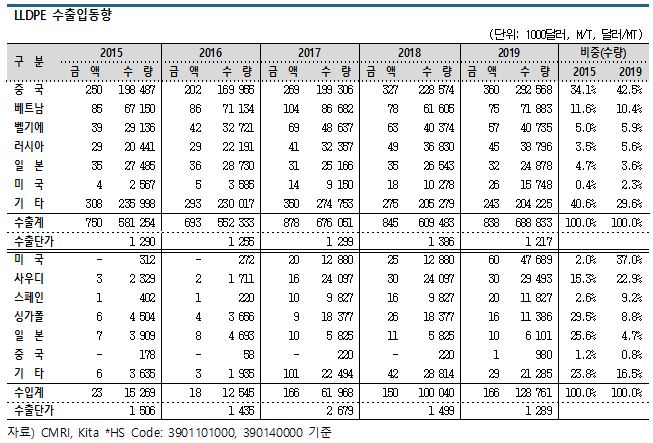

LLDPE, 미국산 메탈로센이 한국 안방 넘본다!

LLDPE는 2019년 국내수요가 97만9891톤으로 수입제품이 13.1%를 차지해 사상 최고비중을 나타냈다.

수입제품 비중이 2016년 1.6%에서 2017년 6.2%, 2018년 10.2%로 점차 높아지고 있어 수출에만 주력해온 국내기업들이 안방 사수 노력을 병행할 것이 요구되고 있다.

2019년 LLDPE 수입은 12만8761톤으로 2015년 1만5269톤의 10배에 육박했고 최근 5년간 수입증가율은 연평균 70.4%에 달했다.

미국산 수입이 크게 늘어난 영향이 작용한 것으로 파악된다. 미국산 수입량은 2015년 312톤에 불과했으나 2019년 4만7689톤으로 무려 252% 폭증했고 미국산이 전체 수입에서 차지하는 비중 역시 2.0%에서 37.0%로 대폭 확대됐다.

미국의 한국시장 공략은 미국-중국 무역분쟁이 계속되고 있어 미국의 신증설이 완료되는 2020년부터 더욱 강화될 것으로 예상된다.

사우디산 수입은 2만9493톤으로 88.6%, 스페인산도 1만1827톤으로 132.9% 폭증했다.

LLDPE 수출은 2019년 중국 수출 확대에 힘입어 68만8833톤으로 최근 5년간 4.3% 증가해 비교적 양호한 것으로 나타났다.

중국 수출량은 2019년 29만2568톤으로 최근 5년간 연평균 10.2% 증가했고 전체 수출에서 차지하는 비중은 2017년 29.5%로 30%에 미치지 못했으나 2018년 37.5%, 2019년 42.5%로 확대되며 40%대를 넘어섰다.

미국-중국 무역분쟁의 영향으로 미국산의 국내 수입이 늘고 미국산이 빠진 중국시장을 한국이 메꾸는 양상을 보이고 있다.

다만, 중국수출 단가는 2018년 톤당 1431달러에서 2019년 1230달러로 떨어졌고, 미국산 수입단가는 2018년 1941달러에서 2019년 1258달러로 급락했으나 수출단가보다 수입단가가 높은 것으로 분석된다.

수익성 측면에서 국내시장을 수입제품에 내주고 수출에 주력하는 것이 나은지 전략적 고려가 필요함은 물론 내수판매와 수출의 포트폴리오를 재구성할 필요성이 제기되고 있다.

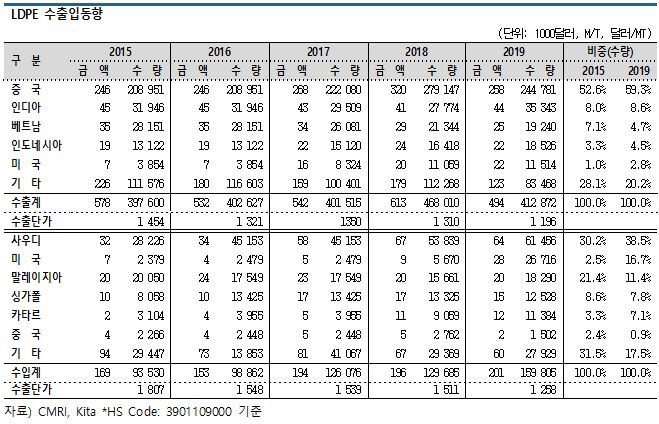

LDPE, 사우디산이 미국산에 밀리고 있다!

LDPE는 2019년 국내수요가 38만2695톤에 불과했고 수입제품이 무려 41.8%를 차지해 폴리머 중 수입비중이 가장 높은 것으로 나타났다.

LG화학, 한화솔루션 등 국내 석유화학기업들이 LLDPE 생산능력 및 생산량 확대에 주력했으나 LDPE 생산량은 2019년 66만8404톤으로 최근 5년간 1.0% 감소했다.

2019년 내수판매는 22만2890톤으로 연평균 5.9% 감소했고 수출은 41만2872톤으로 연평균 0.9% 증가에 그쳤다. 2019년 수출물량은 2018년에 비해 무려 11.8% 줄어들었다.

전체 수출의 59.3%를 차지한 중국수출 부진이 원인으로 작용했다. 중국 수출량은 2019년 24만4781톤으로 전년대비 12.3% 감소했고 5% 전후를 차지하고 있는 베트남 수출량도 2만톤 이하로 줄어들어 수출 감소에 일조했다.

반면, LDPE 수입량은 2019년 15만9805톤으로 2015년 9만3530톤에 비해 연평균 14.3% 증가했고 2018년에 비해서는 무려 23.2% 급증했다.

전체 수입의 40% 전후를 차지하고 있는 사우디산 수입이 계속 증가하고 있는 가운데 미국산이 강세를 나타냈기 때문으로, 사우디산 수입은 2018년 5만3839톤에서 2019년 6만1456톤으로 14.1% 증가했고 미국산은 5670톤에서 2만6716톤으로 무려 371% 폭증했다.

수입비중은 사우디가 41.5%에서 38.5%로 낮아졌고 미국은 4.4%에서 16.7%로 크게 높아졌다.

미국산 수입단가는 2019년 톤당 1048달러로 사우디의 1041달러에 비해 약간 높았으나 말레이 1093달러, 싱가폴 1197달러에 비해서는 낮아 경쟁력이 상당한 것으로 평가된다.

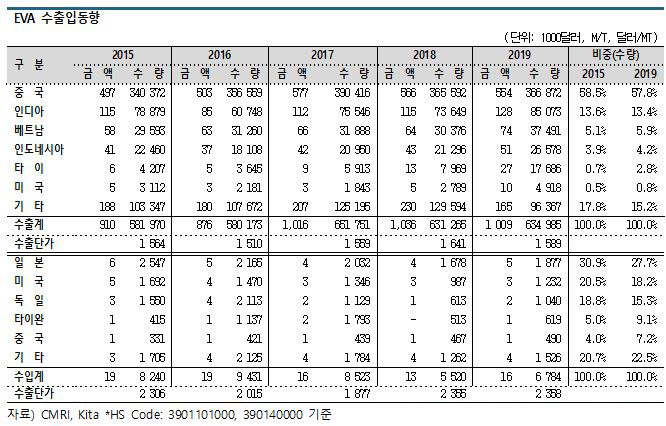

EVA, 내수시장 10만톤에 생산량의 88% 수출

EVA(Ethyl Vinyl Acetate)는 2019년 국내수요가 10만8736톤으로 5.7% 감소했다.

국내수요 가운데 수입제품이 차지하는 비중은 6.2%에 불과했고 생산량 72만3955톤 중 약 88%인 63만4985톤을 수출했다.

내수시장 위축은 50% 이상을 차지하고 있는 필름, 케이블, 발포용 수요가 5-7% 감소한 가운데 성장을 기대했던 태양전지용 수요도 2만7000톤 전후로 정체됐기 때문으로 판단된다.

EVA 수입은 2019년 6784톤으로 1만톤에 미달했으며 수입의 61%를 차지하고 있는 일본, 미국, 독일산 수입도 일제히 감소했다.

반면, 수출은 2019년 63만4985톤으로 최근 5년간 연평균 2.2% 증가했고 수출의 약 58%를 차지하는 중국수출도 36만6872톤에 그쳐 정체양상을 나타냈다.

반면, 인디아를 비롯해 베트남, 인도네시아, 타이 수출은 증가하고 있다.

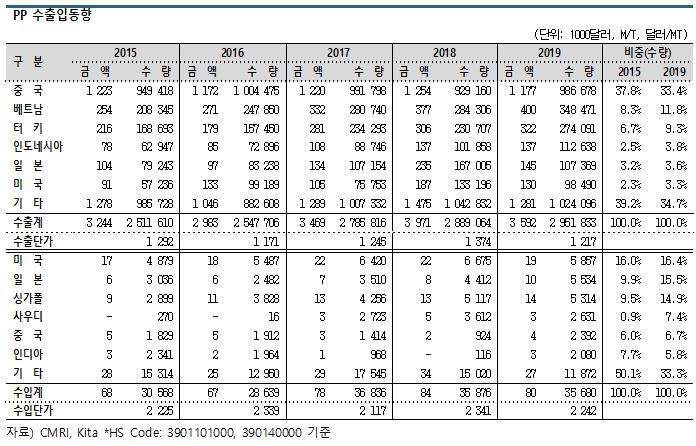

PP, 공급과잉 300%에 중국수출 의존도 낮아

PP는 앞으로 2-3년 동안 신증설이 가장 활발한 폴리머로 국내 생산능력도 2019년 497만2000톤에서 2021년587만2000톤으로 크게 확대될 것으로 예상되고 있다.

2018년 에쓰오일이 40만5000톤으로 신규참여해 공급과잉이 가속화되고 있으며 2021년에는 현대케미칼 50만톤, 울산PP(UPP) 40만톤 신규건설은 물론 한화토탈의 40만톤 증설이 예정돼 있다.

PP는 공급과잉률이 300%에 육박해 생산량의 67%를 수출하고 있는 가운데 신증설이 완료되는 2021년 이후 공급과잉이 더욱 심화될 수밖에 없는 것으로 나타나고 있다.

2019년 PP 생산량은 441만6534톤으로 0.4% 증가에 그쳤으며 수요는 150만7203톤으로 2.5% 증가했다. PP 수요는 최근 2년 연속 감소했으나 2019년 증가세로 전환됐다.

국내수요의 83%를 차지하고 있는 호모 그레이드가 71만5900톤으로 2.9% 증가했고 임팩트 그레이드는 54만톤으로 3.6% 늘어났다.

PP 수입비중은 2.4%에 불과해 PE에 비해 아주 낮고 중동, 미국의 영향력이 상대적으로 약한 것으로 평가되고 있다.

2019년 수입량은 3만5876톤으로 최근 5년 동안 3.9% 증가했으며 미국산 비중이 16.4%로 가장 높고 일본산 15.5%, 싱가폴산 14.9%, 사우디산 7.4% 순으로 나타났다.

사우디산은 2015년 270톤으로 0.9% 수준에 불과했으나 2018년 3612톤으로 10.1%까지 확대됐다. 그러나 2019년에는 2631톤으로 줄어들면서 7.4%로 축소됐다.

PP 수출은 2019년 295만1833톤으로 최근 5년간 연평균 4.1% 증가했고 중국이 98만6678톤으로 33.4%를 차지했으나 베트남, 인도네시아 등 동남아 수출이 두드러지고 있다.

역외지역인 터키 수출도 크게 늘어 27만톤을 넘어섰고 미국 수출도 10만톤 전후를 유지하고 있다.

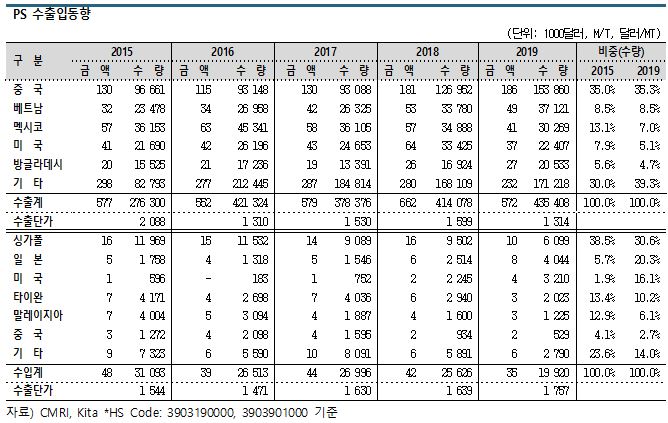

PS, 생산·수요 감소 속 중국·베트남 밀어내기 수출

PS(Polystyrene)는 최근 5년간 생산, 수요, 수입이 일제히 감소세로 전환됐다.

2019년 생산량은 58만4016톤으로 연평균 0.3% 줄었고 수요는 2015년 22만톤대에서 2019년 17만4405톤으로 5.4% 감소해 20만톤을 밑돌았다.

수요의 38%를 차지하고 있는 가전용 수요가 연평균 2.2% 감소하는 등 대부분 수요가 감소한 것으로 파악된다. 다만, 포장 및 용기용 수요는 다소 증가하는 양상을 나타내고 있다.

PS는 공급과잉률이 335%로 6대 폴리머 중 최대이며 생산량의 75% 가량을 수출하고 있다. 2019년에는 총수출 43만5408톤 가운데 35% 가량을 중국으로 내보냈고 뒤를 이어 베트남 8.5%, 멕시코 7.0%, 미국 5.1% 순으로 나타났다.

베트남은 국내 폴리머 수출 대상국 가운데 중국에 이어 2번째로 성장이 두드러지고 있다. 이밖에 미국, 멕시코 등 북미 및 중남미 지역 수출도 늘어나고 있다.

수입은 2019년 2만톤 미만으로 최근 5년간 10.5% 감소했고 싱가폴산 수입비중은 2018년 37.1%에서 2019년 30.6%로 낮아지고 일본산은 9.8%에서 20.3%로 상승했다. 미국산도 8.8%에서 16.1%로 높아졌다.

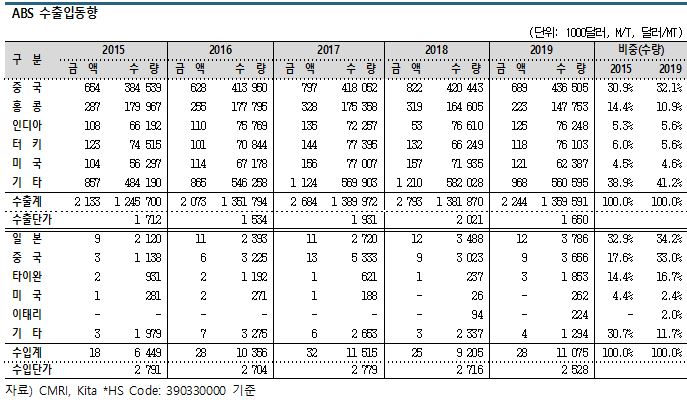

ABS, 공급과잉률 331%에 중국·인디아 중심으로 수출

ABS(Acrylonitrile Butadiene Styrene)는 공급과잉률이 331%, 수출의존도가 70%에 달하고 있으나 수입의존도는 2% 이하로 낮은 편이다.

2019년 ABS 생산량은 195만2139톤으로 30%를 내수판매했고 70%를 수출했다.

2019년 수출량은 135만9591톤으로 중국 비중이 32%로 가장 높고 뒤를 이어 홍콩 10.9%, 인디아 5.6%, 터키 5.6%, 미국 4.6% 순으로 나타났다.

중국 수출량은 증가한 가운데 홍콩 수출은 감소해 주목된다. 홍콩사태로 관련 산업 및 수요가 위축됐기 때문으로 분석되고 있다.

인디아, 터키, 미국 수출량은 6만-7만톤 전후로 꾸준한 편으로 파악되고 있다.

수입은 1만톤 전후로 일본, 중국이 각각 33% 전후를 차지하고 있고 2019년에는 타이완산이 늘어난 것이 특징이다.

ABS는 국내수요가 2019년 58만9462톤으로 최근 5년간 7.2% 늘어 매우 높은 증가율을 나타냈다.

수요의 35% 가량을 차지하고 있는 가전용 수요가 2019년 20만3364톤으로 연평균 19.0% 증가했고, 수요비중이 18%에 달하는 자동차용은 무려 연평균 25.2% 증가했다.

수요의 17.5%를 차지하는 건설가구용도 29.4% 늘어났으나 일반기기 및 완구‧문구용은 감소하고 있다. (CMRI 컨설팅 사업부)

표, 그래프: <7대 폴리머 수급동향, 7대 폴리머 수출입 밸런스, 7대 폴리머 수출비중 변화, 7대 폴리머 수입비중 변화, HDPE 수출입동향, LLDPE 수출입동향, LDPE 수출입동향, EVA 수출입동향, PP 수출입동향, PS 수출입동향, ABS 수출입동향>