프로필렌(Propylene)은 700달러대 중후반에서 등락을 계속하고 있다.

아시아 프로필렌 시장은 국제유가 폭등을 타고 원료가격이 폭등했으나 초강세가 부담으로 작용해 소폭 상승에 그쳤다.

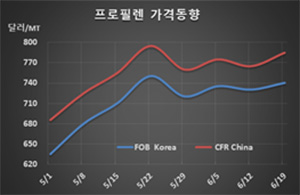

프로필렌 시세는 6월19일 FOB Korea 톤당 740달러로 10달러 상승했고 CFR SE Asia는 730달러로 5달러 올랐다. CFR China는 785달러로 20달러, CFR Taiwan은 785달러로 10달러 상승했다.

국내 석유화학기업들이 중국의 수급타이트를 예상하고 수출을 줄임으로써 급등세 유발을 도모했으나 700달러를 웃도는 초강세가 부담으로 작용해 소폭 상승에 그쳤다.

나프타(Naphtha)가 50달러 이상 폭등해 400달러에 육박한 가운데 중국에서 MTO(Methanol to Olefin) 플랜트가 정기보수에 들어갔으나 중국기업들이 코스트 부담을 우려해 구매를 적극화하지 않은 것으로 알려졌다.

중국 산둥(Shandong) 지역의 내수가격도 ex-tank 톤당 6850위안으로 50위안 오르는데 그쳤다.

중국 PP(Polypropylene) 생산기업들은 PP와 프로필렌의 스프레드가 톤당 105달러로 손익분기점 150달러를 밑돎에 따라 가동률을 낮추면서 프로필렌 구매를 줄이고 있다.

중국 국영 Luxi Chemical이 산둥의 Liaochang 소재 MTO 30만톤 플랜트의 재가동 시점을 6월 말에서 7월 초로 연기했으나 별 영향이 없었다. 프로필렌 생산능력은 18만톤, 에틸렌은 12만톤으로 2020년 1월 기술적 문제로 가동을 중단했고 재가동 시점을 2월 초, 3월 초, 3월 중순 등으로 계속 연기했고 결국 7월 초에도 재가동이 가능할지 의문시되고 있다.

Luxi Chemical은 프로필렌 구매량을 2018년 55만톤에서 2019년 18만톤으로 대폭 줄이겠다고 발표했으나 30만톤을 넘을 것으로 예상된다. n-부탄올(Butanol)/2-EH(Ethylhexanol) 병산 플랜트 3기의 총 생산능력이 85만톤으로 가동률을 30%로 낮추었으나 상업구매가 불가피한 상태이다.