에틸렌(Ethylene)은 가동률 감축이 본격화되고 있다.

아시아 에틸렌 시장은 LG화학이 가동률을 낮추면서 한국을 중심으로 수급타이트 현상이 나타나 추가 하락을 막을 수 있었다.

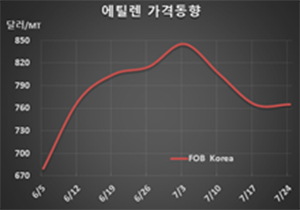

에틸렌 시세는 7월24일 FOB Korea 톤당 765달러로 변동이 없었고 CFR SE Asia도 715달러를 유지했다. CFR NE Asia 역시 800달러로 보합세를 형성했다.

LG화학이 7월 중순부터 대산 크래커의 가동률을 90%로 낮추면서 국내 공급이 줄어들어 수급타이트를 유발했기 때문이다. 대산 크래커는 에틸렌 생산능력이 127만톤, 프로필렌(Propylene)은 65만톤이다.

대산은 롯데케미칼의 스팀 크래커에서 5월 초 폭발사고가 일어나면서 재가동이 예정된 연말까지는 공급부족이 불가피한 것으로 나타나고 있다.

그러나 아시아 에틸렌 시장은 한국을 중심으로 LPG(액화석유가스) 투입을 확대하면서 에틸렌 생산량이 늘어나 약세가 장기화될 것으로 예상되고 있다. 7-9월 3개월 동안 LPG 투입을 확대할 것이 확실시되고 있기 때문이다.

더군다나 타이완의 CPC가 7월2일 나프타(Naphtha) 펌프 이상으로 가동을 중단했던 No.4 크래커를 7월6일 재가동한 후 8월에는 계약물량 공급비율을 94%로 100%로 끌어올릴 방침이다. 에틸렌 생산능력은 38만톤이다.

나프타 크래커는 에틸렌 수율이 23%에 불과한 반면 LPG 크래커는 에틸렌 수츌이 36-40%에 달하는 것으로 분석되고 있다.

나프타는 C&F Japan 톤당 398달러로 19달러 급등해 에틸렌(CFR NE Asia)과 나프타(C&F Japan)의 스프레드는 톤당 402달러로 손익분기점 300-350달러를 크게 웃돌았다.