에틸렌(Ethylene)은 결국은 하락세로 전환됐다.

아시아 에틸렌 시장은 바이어들이 고공행진에 따라 구매를 주저하고 있는 가운데 역외물량 유입으로 800달러 붕괴 가능성이 높아지고 있다.

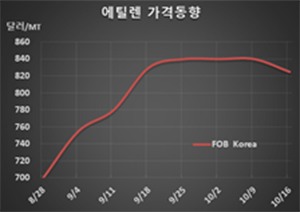

에틸렌 시세는 10월16일 FOB Korea 톤당 825달러로 15달러 하락했으나 CFR SE Asia는 830달러로 10달러 상승했다. 그러나 CFR NE Asia는 855달러로 15달러 떨어졌다.

중국이 9월 말부터 국경절 장기 연휴에 들어가면서 거래가 소강상태를 보임으로써 동북아시아 스팀 크래커들의 재고가 증가한 가운데 바이어들이 적극적으로 구매에 나서지 않아 하락이 불가피했다.

특히, 12월에는 유럽산 유입이 예고되면서 12월 하락을 기다리며 구매를 연기하는 사태로 발전하고 있다. 스페인 및 이태리산 1만8000톤이 11월 말 또는 12월 초 유입될 예정이기 때문이다.

중국 Jiangsu Leasty Chemical이 11월 SM(Styrene Monomer) 21만톤 플랜트의 정기보수에 들어갈 예정인 것도 약간 영향을 미친 것으로 판단된다.

그러나 SM 현물가격이 100달러 가까이 폭등해 700달러에 육박함으로써 무역상들이 SM 제조용 수요 증가를 이유로 에틸렌 폭등 또는 급등을 유도할 가능성이 우려되고 있다.

에틸렌은 800달러대 초반으로 하락했으나 나프타(Naphtha)도 C&F Japan 톤당 399달러로 15달러 급락함으로써 에틸렌(CFR NE Asia)과 나프타(C&F Japan)의 스프레드는 톤당 456달러로 손익분기점 300-350달러를 크게 웃돌았다.