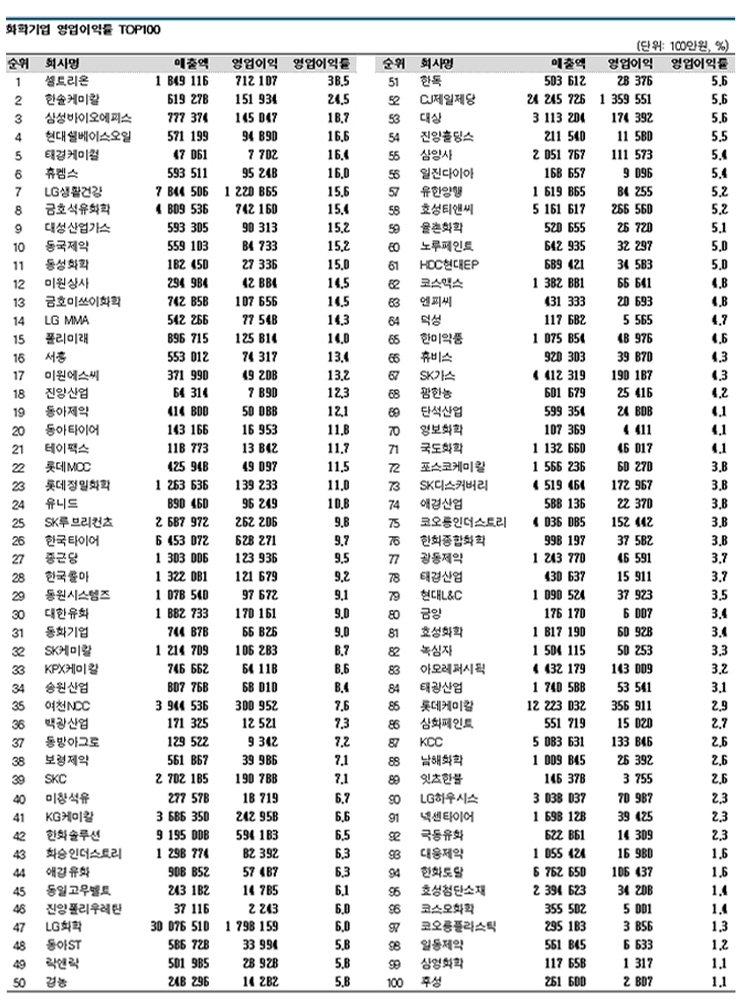

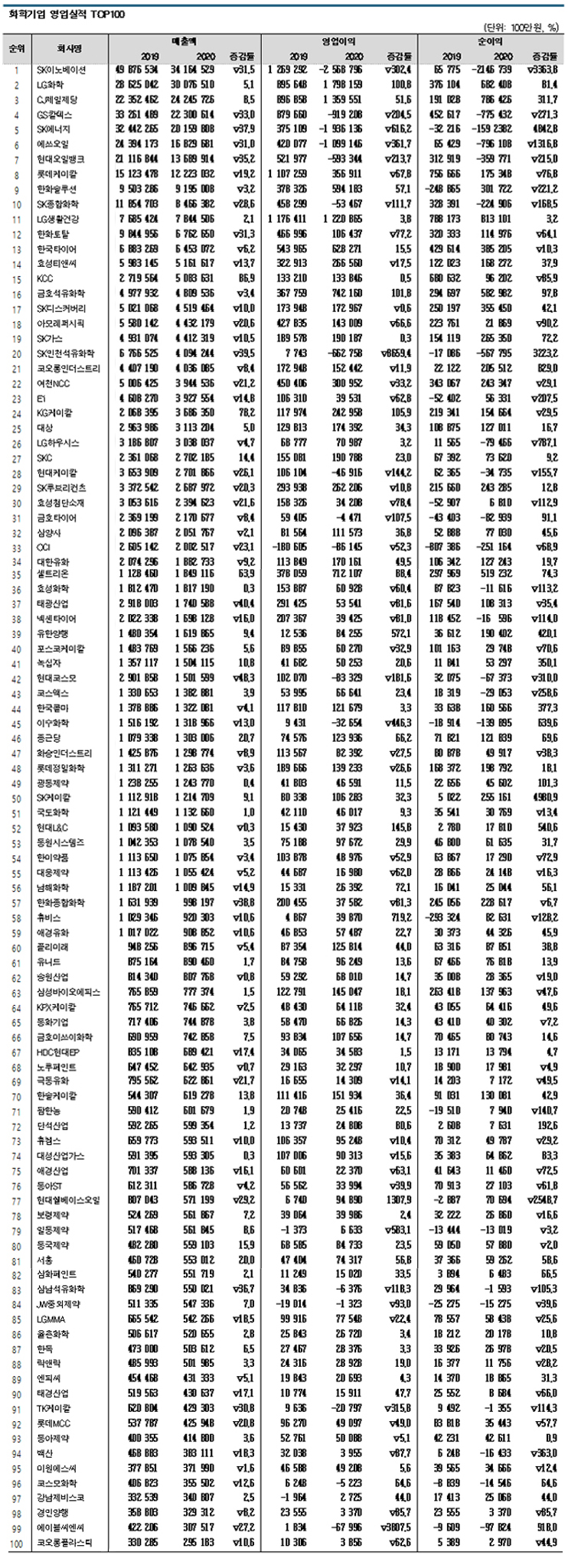

국내 화학기업들은 2020년 매출액이 감소했으나 영업이익은 다소 증가해 코로나19(신종 코로나바이러스 감염증) 사태 속에서도 실리를 챙긴 것으로 나타났다.

2020년 코스피(KOSPI) 상장 100대 화학기업의 평균 매출액은 3조4096억원으로 2019년 4조1480억원에 비해 17.4% 감소했다. 그러나 평균 영업이익은 1414억원으로 2019년 1367억원에 비해 3.5% 증가했고, 영업이익률도 6.6%에 달했다.

매출액 감소는 코로나19 여파로 국제유가가 폭락하면서 정유 4사가 포함된 에너지·가스 10사 매출액이 30% 이상 급감했고, 석유화학도 상반기에 현물가격이 폭락한 영향을 받아 전체적으로 매출액이 10% 줄어들었기 때문으로 파악된다.

2020년 상반기에 코로나19 확산으로 국경 봉쇄가 일반화되면서 수요가 감소하고 수출입이 막히면서 큰 타격을 입었고, 국제유가는 한때 마이너스를 기록해 정유기업들의 피해가 막심했다.

다만, 석유화학은 하반기에 중국 경제가 활성화되면서 현물가격이 급등해 상위 10사의 2020년 평균 영업이익률이 5.5%로 2019년 5.2%에 비해 0.3%포인트 상승했다.

다만, 석유화학은 하반기에 중국 경제가 활성화되면서 현물가격이 급등해 상위 10사의 2020년 평균 영업이익률이 5.5%로 2019년 5.2%에 비해 0.3%포인트 상승했다.

롯데케미칼, 한화토탈은 영업이익이 감소했으나 LG화학, 한화솔루션, 금호석유화학 등은 다각화 및 구조재편을 진행하고 있는 일부 사업부의 영업이익이 50-100% 폭증한 결과로 풀이된다.

2021년 들어서는 중국 경제가 고도 성장성을 회복하고 바이든 행정부가 들어서면서 미국을 중심으로 코로나19 백신 접종이 활성화돼 석유제품, 석유화학제품 수요가 급증하고 있으며 거래가격이 급등 또는 폭등함으로써 매출액이 크게 증가함은 물론 수익성도 크게 개선되고 있다.

다만, 미국과 중국의 무역전쟁이 심화될 조짐이고 인디아를 중심으로 코로나19 사태가 확산되는 등 앞날을 예측하기 어려운 국면이 전개되고 있다.

국내 화학기업들은 경기 회복 기대감을 바탕으로 ESG(환경‧사회‧지배구조) 경영을 구체화하면서 사업구조 개편 및 신규사업 발굴 등 포스트 코로나 시대에 대한 대비를 서두르고 있다.

정유4사, 적자 5조원으로 최악의 영업손실 기록

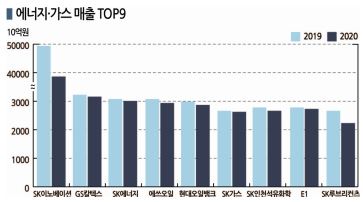

에너지·가스 상위 10사는 2020년 평균 매출액이 12조2838억원으로 32.3.% 급감했고, 평균 영업이익은 7200억원 적자를 기록했다.

코로나19로 피해가 가장 컸던 SK이노베이션, GS칼텍스, 에쓰오일, 현대오일뱅크 등 정유 4사는 평균 매출액이 2019년 32조1623억원에서 2020년 21조7462억원으로 33.0% 급감했고, 평균 영업이익 또한 2019년 플러스 7728억원에서 2020년 마이너스 1조2951억원으로 큰폭의 적자로 돌아섰다. 4사의 누적적자는 5조1805억원으로 평균 매출액의 절반에 근접했다.

SK이노베이션은 2020년 매출액이 34조1645억원으로 31.5% 급감했고 영업이익은 마이너스 2조5688억원으로 최악의 적자를 기록했다. 석 유사업부는 매출액 22조6379억원에 2조2228억원의 영업적자를 기록했다. 배터리사업부는 매출액이 1조6102억원으로 133.3% 폭증했으나 영업적자가 2019년 3091억원에서 2020년 4265원으로 확대됐다.

유사업부는 매출액 22조6379억원에 2조2228억원의 영업적자를 기록했다. 배터리사업부는 매출액이 1조6102억원으로 133.3% 폭증했으나 영업적자가 2019년 3091억원에서 2020년 4265원으로 확대됐다.

GS칼텍스 역시 영업이익이 2019년 8797억원에서 2020년 마이너스 9192억원으로 적자 전환됐다. 정유사업부는 코로나19 시작과 함께 1분기, 2분기 적자를 기록했지만 3분기에 2971억원의 영업이익을 올리며 흑자전환에 성공했다. 하지만, 4분기에 정유사업에서 952억원, 석유화학사업에서 319억원의 영업적자가 발생해 윤활유사업이 759억원의 영업이익을 올렸음에도 불구하고 적자를 면치 못했다.

에쓰오일도 2020년 매출액이 16조8297억원으로 31% 급감했고, 영업이익도 2019년 4200억원 흑자에서 2020년 1조991억원 적자로 사상 최대의 적자를 기록했다. 에쓰오일은 정유부문이 1조6960억원의 대규모 적자를 기록했으나 석유화학 1820억원, 윤활기유 4263억원의 흑자를 올려 정유사업 부진을 일부 만회한 것으로 평가된다.

현대오일뱅크는 2020년 매출액이 13조6899억원으로 35.2% 급감했고 영업이익은 5933억원 적자를 나타냈다. 현대오일뱅크는 정유사업 매출 비중이 85%에 달해 피해가 컸으나 2030년까지 정유 매출비중을 45% 수준으로 낮추고 석유화학 사업을 비롯해 친환경 태양광, 전기자동차, 수소충전소 사업을 확대할 방침이다.

국내 정유기업들은 항공·해운용 석유제품 매출이 주 수입원이나 코로나19 확산으로 세계 각국의 여행제한 조치 등으로 수요가 급감할 수밖에 없어 매출 급감에 영업이익 적자를 감내할 수밖에 없었다. 하지만, 2021년 들어 코로나19 백신 접종 효과가 가시화되면서 회복을 고대하고 있다.

GS칼텍스와 현대오일뱅크는 석유화학 사업 본격화에 따른 수직계열화 효과도 기대하고 있다.

GS칼텍스는 에틸렌(Ethylene) 생산능력 70만톤의 MFC(Mixed Feed Cracker) 및 PE(Polyethylene) 50만톤 가동을 준비하고 있다. 2021년 상반기 완공을 목표로 하고 있다.

현대오일뱅크는 11월 상업가동을 목표로 에틸렌 75만톤의 HPC(Heavy Feed Petrochemical Complex)와 PE 85만톤, PP(Polypropylene) 50만톤 플랜트를 건설하고 있다.

석유화학, LG·금호 대박에 한화 선방 … “롯데 직격탄”

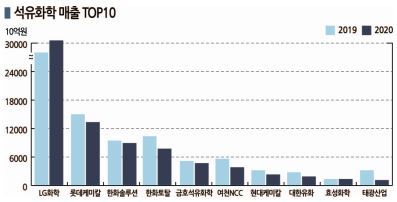

국내 석유화학 상위 10사는 평균 매출액이 2019년 8조3540억원에서 2020년 7조5154억원으로 10.0% 감소했고, 영업이익도 2019년 4332억원에서 2020년 4137억원으로 6.3% 줄었다.

국내 6대 NCC(Naphtha Cracking Center) 가동 석유화학기업 중 영업이익 1조원 이상은 2017년 4개에서

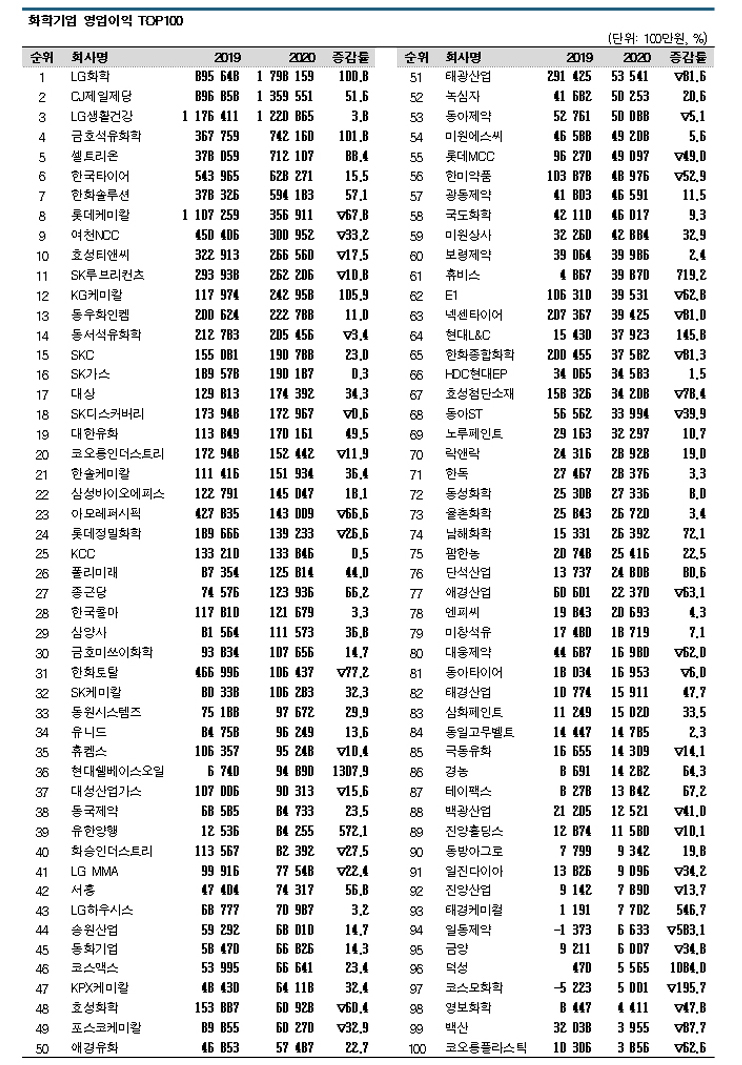

2018년 여천NCC가 이탈해 3개로 줄어들었고 2019년에는 롯데케미칼이 1조1073억원으로 유일하게 살아남았으나 2020년에는 롯데케미칼마저 3569억원으로 67.8% 격감했다. 다만, LG화학은 1조7982억원로 100.8% 증가함으로써 유일하게 1조원 이상을 기록했다.

2018년 여천NCC가 이탈해 3개로 줄어들었고 2019년에는 롯데케미칼이 1조1073억원으로 유일하게 살아남았으나 2020년에는 롯데케미칼마저 3569억원으로 67.8% 격감했다. 다만, LG화학은 1조7982억원로 100.8% 증가함으로써 유일하게 1조원 이상을 기록했다.

10대 석유화학기업의 매출과 영업이익이 전반적으로 감소했음에도 불구하고 LG화학, 한화솔루션, 금호석유화학, 대한유화는 영업이익이 50-100% 증가한 것으로 나타났다.

특히, LG화학은 매출액이 사상 최대인 30조765억원으로 5.1% 늘어났고 영업이익은 1조7982억원으로 무려 100.8% 폭증해 1조 클럽에 유일하게 승선했다. 석유화학 사업에서 ABS(Acrylonitrile Butadiene Styrene), PVC(Polyvinyl Chloride), NB(Nitrile Butadiene)-라텍스 수요가 증가하면서 아시아가격이 폭등했기 때문으로 해석된다. 2021년에는 배터리 자회사인 LG에너지솔루션의 성장까지 기대하고 있다.

2021년 들어서는 1분기에 매출 9조6500억원, 영업이익 1조4081억원으로 2020년 영업이익에 필적하는 성과를 올렸다. 석유화학은 매출 4조4352억원, 영업이익 9838억원으로 가전, 의료제품, 건축자재 등 전방산업 호조에 따른 수요 증가 및 현물가격 급등‧폭등으로 수혜를 입었다.

2021년 들어서는 1분기에 매출 9조6500억원, 영업이익 1조4081억원으로 2020년 영업이익에 필적하는 성과를 올렸다. 석유화학은 매출 4조4352억원, 영업이익 9838억원으로 가전, 의료제품, 건축자재 등 전방산업 호조에 따른 수요 증가 및 현물가격 급등‧폭등으로 수혜를 입었다.

반면, 2019년 유일하게 영업이익 1조원 이상을 달성했던 롯데케미칼은 매출액이 12조2230억원으로 19.2% 감소했고 영업이익은 3569억원으로 67.8% 격감했다. 상반기에 코로나19 확산에 따른 수요 침체로 고전한 가운데 5월 발생한 대산 스팀 크래커 폭발사고로 직격탄을 맞았기 때문이다.

롯데케미칼은 2020년 1년간 대산 크래커 복구 및 정상 가동에 주력하는 한편 롯데첨단소재를 합병하는 등 구조조정을 단행했다.

금호석유화학은 매출액이 4조8095억원으로 3.4% 감소했으나 영업이익은 7422억원으로 무려 101.8% 폭증한 것으로 나타났다. 타이어용 BR(Butadiene Rubber), SBR(Styrene Butadiene Rubber) 등 합성고무 수요가 증가한 가운데 아시아 가격이 폭등해 수익성이 크게 개선됐고, 장갑 등 위생용 수요 호조로 NB-라텍스 수익성이 크게 향상됐기 때문으로 해석된다.

2021년 1분기 역시 매출이 1조8544억원으로 전년동기대비 51.3%, 영업이익도 6125억원으로 60.0% 급증했다. 합성고무 부문에서 매출 및 수익성이 대폭 증가했고, 합성수지도 자동차·가전·완구 등 전반산업 수요 호조로 ABS의 수익성이 향상됐으며, PS(Polystyrene) 역시 현물가격 폭등으로 수혜를 입은 것으로 나타났다.

한화솔루션 역시 매출액이 9조1950억원으로 3.2% 감소했으나 영업이익은 5942억원으로 29.4% 급증하며 수익성이 대폭 개선됐다. 케미칼 부문에서 매출이 3조3265억원으로 4.4% 줄었으나 영업이익이 3812억원으로 47.5% 급증한 영향이 크게 작용한 것으로 해석된다. 2020년 국제유가 약세에 따라 모노머 등 원재료비가 낮아진 반면 아시아 PVC, 폴리올레핀 가격이 급등했기 때문이다.

큐셀 부문은 매출이 3조7023억원으로 4.1%, 영업이익도 1904억원으로 5.2% 증가했다. 미국·유럽에서 태양광 모듈 판매가 증가하는 등 사업 확대에 따른 결과가 나타나고 있다. 첨단소재 부문도 매출이 7519억원으로 7.0% 감소하고 영업이익 또한 76억원 적자를 기록했지만 적자폭이 222억원 줄어들어 선방한 것으로 평가된다.

한화솔루션 관계자는 “코로나19의 영향으로 글로벌 자동차 생산이 감소해 매출액이 줄었지만 원가 절감을 통해 적자를 크게 줄였다”고 강조했다.

한화토탈은 2020년 매출이 6조7627억원으로 31.3% 급감하고 영업이익은 1064억원으로 77.2% 격감한 것으로 나타났다. 코로나19 여파로 세계적으로 수요가 크게 줄어든 가운데 대규모 재고손실까지 발생하면서 1-3분기에 790억원의 영업적자를 기록했기 때문이다. 4분기부터 수요가 점차 회복되고 국제유가도 반등하면서 2021년에는 영업실적 개선을 기대하고 있다.

여천NCC는 2020년 매출액이 3조9445억원으로 26.1%, 영업이익은 3010억원으로 33.2% 급감했다. 여천NCC는 업스트림 부문인 에틸렌, 프로필렌(Propylene)을 주로 생산하기 때문에 국제유가가 바로 공급가격에 연동되는 구조로 저유가에 따른 타격이 컸던 것으로 분석된다.

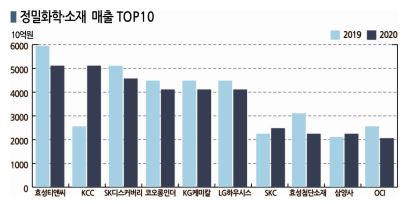

정밀화학·소재, 효성·코오롱·OCI 침체에 SKC 선전

정밀화학·소재 부문 상위 10사는 2020년 평균 매출액이 3조4676억원으로 3.5%, 영업이익은 1290억원으로 7.1% 증가한 것으로 나타났다.

매출액 상위 3사는 효성티앤씨 5조1616억원, KCC 5조836억원, SK디스커버리 4조5195억원이며, 영업이익 상위 3사는 효성티앤씨 2666억원, KG케미칼 2430억원, SKC 1908억원 순이다.

상위 10사 대부분이 매출액 감소 양상을 나타낸 반면, KCC와 KG케미칼, SKC는 매출액이 증가했고 증가율도 86.9%, 78.2%, 14.4%로 상당히 컸다.

KG케미칼은 철강‧항만업 매출이 2조3424억원으로 324%, 영업이익 역시 1108억원으로 684% 폭증했다. 동부제철이 2019년 9월 채권단 관리체제에서 벗어나 KG그룹에 합류하면서 자본잠식 해소, 영업이익 증가 등 재무구조가 크게 개선됐고, 전자결제 부문도 매출액 7401억원, 영업이익 912억원으로 각각 6.7%, 17.1% 증가했다.

그러나 화학사업 비중은 총매출액의 4.3%로 1570억원에 불과하고 영업이익도 20억원으로 2019년 적자에서 겨우 흑자로 전환했다. KG케미칼은 콘크리트혼화제 및 비료를 생산하고 있으며 앞으로도 크게 성장할 요인이 없어 회사명을 변경해야 하는 것이 아니냐는 의견이 대두되고 있다.

효성티앤씨는 매출액이 5조1616억원으로 13.7%, 영업이익은 2666억원으로 17.5% 감소했다. 소비심리 위축으로 섬유 및 무역 부문이 전반적으로 부진했으나 3분기에 예년 수준을 회복했고 4분기에는 급증한 것으로 나타났다.

KCC는 실리콘 사업 본격화를 위해 모멘티브(Momentive Performance Material)를 인수함으로써 매출액이 5조836억원으로 86.9% 급증했으나 영업이익은 1338억원으로 0.5% 증가에 그쳐 아직까지는 인수효과가 크지 않은 것으로 평가된다.

효성첨단소재는 매출액이 2조3946억원으로 21.6% 감소하고 영업이익은 342억원으로 78.4% 급감했다. 산업자재 부문이 경기침체에 따라 건설투자 감소 및 수출 둔화로 타격을 받아 매출액이 2조3272억원으로 8609억원 감소했고 영업이익은 14억원으로 무려 1234억원 줄었다.

효성첨단소재는 매출액이 2조3946억원으로 21.6% 감소하고 영업이익은 342억원으로 78.4% 급감했다. 산업자재 부문이 경기침체에 따라 건설투자 감소 및 수출 둔화로 타격을 받아 매출액이 2조3272억원으로 8609억원 감소했고 영업이익은 14억원으로 무려 1234억원 줄었다.

OCI는 2020년 매출액이 2조25억원으로 23.1% 감소해 겨우 2조원을 넘겼고, 영업이익은 마이너스 861억원, 당기순이익도 마이너스 2511억원으로 적자를 기록했다. 적자 폭이 축소됐으나 여전히 폴리실리콘(Polysilicon)의 부진에서 헤쳐나오지 못하고 있다. 2019년 적자로 전환한 이후 2년 연속 적자에서 벗어나지 못했으나 그나마 군산공장이 태양광용 폴리실리콘 생산을 중단하면서 전체 적자 폭은 줄어들었다.

그러나 2021년 들어 태양광용 폴리실리콘 수요가 증가세로 전환되고 거래가격이 급등하면서 분위기가 반전되고 있다. kg당 6달러 초반까지 추락했던 가격이 4월 17달러 이상으로 폭등했기 때문이다. OCI 관계자는 “2020년 하반기에 웨이퍼 증설로 재고가 쌓이면서 폴리실리콘 신증설이 줄어들어 폴리실리콘 가격이 반등하기 시작했고, 중국 신장위구르에서 생산된 폴리실리콘 베이스 태양광 셀·모듈에 대해 미국이 수입금지 조치를 내릴 가능성이 제기되면서 최근 급등 흐름을 보이고 있다”고 강조했다.

SKC는 2020년 매출액이 2조7022억원으로 14.4%, 영업이익도 1908억원으로 23.0% 증가했고 영업이익률도 2019년 6.6%에서 2020년 7.1%로 개선됐다.

인더스트리 부문에서 태양광 필름, PVDF(Polyvinylidene Fluoride) 필름 등 적자사업을 중단해 수익구조가 개선됐고 주력부문인 PO(Propylene Oxide) 등 화학사업부의 영업이익률이 12.6%로 높은 수준을 유지해 영업이익률 개선에 성공했다.

특히, 전기자동차(EV)를 비롯해 ESS(에너지저장장치) 등 2차전지에 사용되는 동박 사업 인수가 매출 및 수익 증가에 크게 영향을 미친 것으로 평가된다. 전지박이 포함된 모빌리티사업부 매출액은 3710억원, 영업이익은 394억원으로 영업이익률이 10.6%에 달했다.

SKC는 2020년 10월 SK바이오랜드의 지분 전량을 현대HCN에게 매각함으로써 화장품 원료 사업에서 철수하고 화학, 전자재료, 자동차 소재 등 산업소재 중심으로 포트폴리오를 재구축하는 등 구조조정을 단행함으로써 성장성이 높은 것으로 평가된다.

플래스틱·고무, 한국타이어 효과로 이익률 6.3%로 양호하나…

플래스틱·고무 부문 상위 10사는 2020년 매출액이 평균 1조4879억원으로 7.8% 감소했고 평균 영업이익도 943억원으로 14.5% 줄었으며 영업이익률은 2019년 6.8%에서 2020년 6.3%로 하락했다.

매출액 상위 3사는 타이어 생산기업들이 독식해 한국타이어 6조4530억원, 금호타이어 2조1707억원, 넥센타이어 1조6981억원을 기록했으나, 영업이익은 한국타이어 6283억원, 동원시스템즈 977억원, 화승인더스트리 824억원 순으로 한국타이어만 선방한 것으로 나타났다.

한국타이어는 매출이 6.2% 감소했으나 영업이익은 6283억원으로 15.5% 증가했다. 코로나19 악재에도 불구하고 18인치 이상 대형 승용차용 타이어 비중이 약 35%로 3%포인트 상승하며 질적 성장이 가능했던 것으로 평가된다. 영업이익 증가는 수익성이 양호한 유럽, 북미 지역에서 교체용 타이어(RE) 판매가 증가하고 대형 타이어 판매비중을 확대했기 때문이며, 원자재 가격 안정화에 따라 수익성도 개선할 수 있었다.

반면, 금호타이어는 매출이 8.4% 감소했고 영업이익은 44억원 적자로 전환했다.

넥센타이어는 매출이 16.0% 줄어들고 영업이익은 394억원으로 81% 격감했다. 코로나19 외에 2020년 2분기에 체코공장 가동을 중단한 것이 매출 및 영업이익 감소 요인으로 작용했다.

넥센타이어는 매출이 16.0% 줄어들고 영업이익은 394억원으로 81% 격감했다. 코로나19 외에 2020년 2분기에 체코공장 가동을 중단한 것이 매출 및 영업이익 감소 요인으로 작용했다.

타이어 3사는 미국에서 반덤핑 판정을 받아 반덤핑관세율이 한국타이어 38.07%, 금호타이어 27.81%, 넥센타이어 14.24%로 최종 결정됨으로써 미국 수출이 고전할 것으로 예상된다.

이에 따라 한국타이어는 1000억원을 투입해 2024년까지 미국 테네시의 클락스빌 공장 2단계 증설을 추진해 미국 생산능력을 550만개에서 약 1100만개로 100% 확대할 계획이고, 금호타이어는 베트남 공장 증설에 3398억원을 투자함으로써 승용차용 300만개, 트럭·버스용 80만개 등 380만개를 확대할 방침이다.

넥센타이어는 신증설 투자보다는 재고 확보 등 단기적인 대응책 마련에 주력하고 있는 것으로 알려졌다. 공장을 증설하더라도 완공까지 최소 3년이 소요됨에 따라 당장 하반기부터 부과될 반덤핑관세에 대해 마땅한 대응책이 되지 못한다고 판단하기 때문이다.

북미는 세계 타이어 생산량의 22%를 소비하는 최대 시장으로 타이어 3사의 주 수입원으로 자리 잡고 있다.

동원시스템즈는 매출이 1조785억원으로 3.5%, 영업이익은 977억원으로 29.9% 증가했다. 코로나19의 영향으로 식품용 연포장재를 비롯해 식품‧음료 캔, 유리병, PET(Polyethylene Terephthalate) 병, 알루미늄 호일, 종이박스 등 배달용 수요가 증가하며 포장재 사업이 성장을 이끌었다.

화승인더스트리는 매출액이 1조2988억원으로 8.9% 감소하고 영업이익은 824억원으로 27.5% 급감했다. 코로나19로 신발, 신발용 접착제 수출이 줄어 타격을 입은 것으로 평가된다.

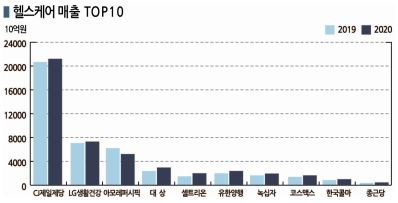

헬스케어, 셀트리온 영업이익률 38.5%로 슈퍼 황금알

헬스케어 부문은 상위 10사의 평균 매출액이 2020년 4조8617억원으로 2019년 4조6337억원에 비해 4.9% 증가한 것으로 나타났다. 매출액 순위는 CJ제일제당이 24조2457억원으로 1위를 유지했고 LG생활건강, 아모레퍼시픽이 뒤를 이었다.

CJ제일제당은 매출액이 24조2457억원으로 8.5% 증가하고 영업이익은 1조3596억원으로 51.6% 급증했다. CJ제일제당 관계자는 “2019년부터 그룹 차원에서 이익 중심 경영구조 구축 방침이 수립되면서 영업이익률 증가에 초점을 맞춰왔고 쉬완스를 통한 미국 매출이 늘어 이익률이 크게 높아졌다”고 밝혔다.

영업실적이 개선되자 2019년 유동성 위기로 팔았던 영등포 공장부지를 1년3개월여만에 재매입한 것으로 알려졌다.

LG생활건강은 매출액이 7조8445억원으로 2019년 7조6854억원에 비해 2.1% 증가했고 영업이익도 1조2209억원으로 2019년 1조1764억원보다 3.8% 늘었다. 반면, 아모레퍼시픽은 매출액이 4조4322억원으로 2019년 5조5801억원에 비해 20.6% 감소하고 영업이익은 1430억원으로 2019년 4278억원에 비해 무려 66.6% 급감했다.

순이익도 CJ제일제당은 7864억원으로 311.7% 폭증한 반면, 아모레퍼시픽은 218억원으로 90.2% 격감했다.

LG생활건강은 뷰티(화장품) 부문의 성공이 전체 영업실적을 견인했다. 뷰티 사업 매출은 1조3245억원으로 0.9% 감소했으나 영업이익은 2254억원으로 5.4% 증가했다. 럭셔리 화장품인 후, 숨 등이 중국에서 높은 인기를 누리며 매출이 증가한 것이 주효했다. 중국 화장품 매출은 4분기에 41%, 연간으로는 21% 증가한 것으로 나타났다. LG생활건강은 중국에서의 디지털 채널 투자 성과가 가시화됐다고 설명했다.

반면, 아모레퍼시픽은 코로나19의 영향으로 국내외 오프라인 채널 매출 감소가 영업이익 감소로 이어졌다.

제약기업들은 코로나19 사태가 확산되면서 전반적으로 매출액과 영업이익이 증가했으나 코로나19 백신을 개발하지 못해 전전긍긍하고 있다. 셀트리온을 중심으로 코로나19 치료제 개발을 서두르고 있으나 2021년 성과를 올릴 수 있을지 의문이다.

셀트리온은 2020년 매출액이 1조8491억원으로 63.9%, 영업이익도 7121억원으로 88.4% 급증했으며, 유한양행은 매출액이 1조6199억원으로 9.4% 늘어나고 영업이익은 843억원으로 572.1% 폭증했다.

헬스케어 부문은 코로나19의 최대 수혜산업으로 부상했고 2021년에도 성장 가능성이 높게 나타나고 있으나 국민들의 기대에는 부응하지 못하고 있다. (박한솔 컨설팅사업부 선임연구원)

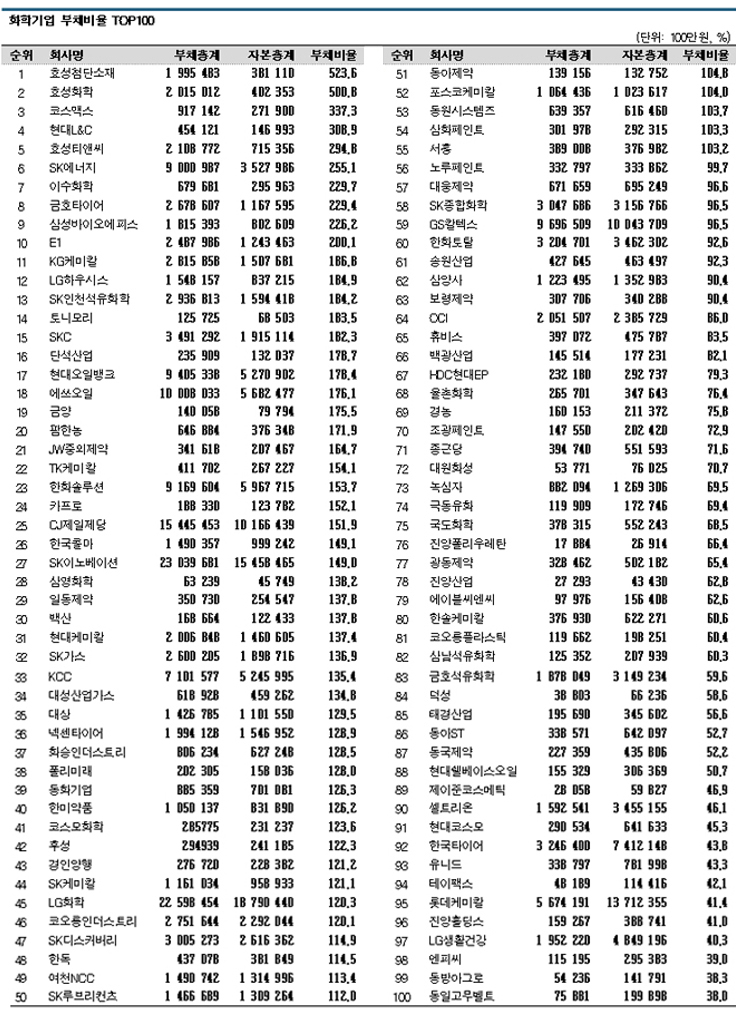

표, 그래프: <화학부문 상위 10사 매출 증감률, 에너지·가스 매출 TOP9, 화학기업 영업이익 TOP100, 석유화학 매출 TOP10, 정밀화학·소재 매출 TOP10, 화학기업 영업이익률 TOP100, 플래스틱·고무 매출 TOP9, 화학기업 부채비율 TOP100, 헬스케어 매출 TOP10, 화학기업 영업실적 TOP100>