난연제는 화재로부터 인명과 재산을 보호해주는 첨가제로 글로벌 수요가 꾸준히 증가하고 있다.

2020년에는 코로나19(신종 코로나바이러스 감염증)의 영향으로 수요가 감소했으나 하반기부터 회복세를 나타내 리먼 브라더스 사태가 발생한 2009년 수준까지 침체되지는 않은 것으로 파악된다.

자동차부품용이 감소한 반면 PC‧게임기용이 늘어남에 따라 전체적으로 약 10% 감소에 머무른 것으로 나타나고 있다.

자동차부품용은 반도체 부족의 영향으로 수요 회복이 지연되고 있으나 중장기적으로는 고도의 열처리 대책이 요구되는 전기자동차(EV) 및 하이브리드자동차(HV)가 보급이 확대될 것이 자명하고 여기에 5G(5세대 이동통신) 상용 서비스가 시작됨에 따라 글로벌 수요가 다시 증가할 것으로 예상된다.

브롬계, 글로벌 경기 침체로 수요 감소

브롬계 난연제는 비할로겐(Halogen-Free) 트렌드를 타고 PS(Polystyrene), ABS(Acrylonitrile Butadiene Styrene) 분야에서 인계로 대체되는 흐 름이 나타났으나 최근에는 뛰어난 난연효과와 가격 대비 성능이 높이 평가됨에 따라 안정적인 수요를 확보하고 있다.

름이 나타났으나 최근에는 뛰어난 난연효과와 가격 대비 성능이 높이 평가됨에 따라 안정적인 수요를 확보하고 있다.

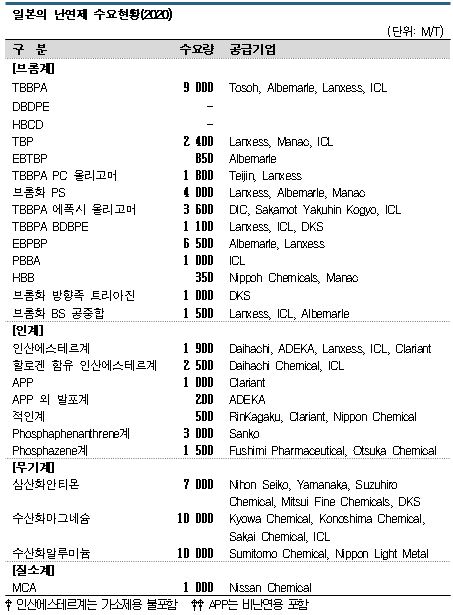

일본은 2020년 브롬계 난연제 수요가 사상 최대치를 기록한 2004년에 비해 약 30% 급감한 것으로 파악된다.

가전 및 전자제품 생산설비와 함께 컴파운드 생산기업 및 수지 가공기업이 해외로 이전했기 때문이다. 다만, 일본으로 수입되는 가공제품을 고려하면 브롬계 난연제 수요 자체는 감소하지 않은 것으로 판단된다.

일본 시장은 리먼 브라더스 사태의 영향을 받은 2009년 크게 침체됐으나 지상파의 디지털 방송 전환으로 액정TV 판매가 본격화된 2011년 회복세로 전환됐고 2012년부터 안정되고 있다.

2020년에는 코로나19의 영향으로 자동차용 수요가 급감했으나 PC 등 재택 관련 소비가 증가함에 따라 브롬계 난연제 전체적으로 전년대비 약 10% 감소에 그친 것으로 추정되고 있다.

TBBPA(Tetrabromobisphenol-A)는 전자제품의 에폭시(Epoxy) 적층판에 투입되는 브롬계 난연제 중 사용량이 가장 많으나 2020년 일본 수요가 9000톤으로 약 10% 감소했다.

2017년과 2018년에는 환경규제로 중국 수요기업들이 공장 가동을 중단하거나 감축한 영향으로 일본 수요가 증가했으나 2019년에는 미국-중국 무역마찰, 2020년에는 코로나19에 따른 경기침체로 2년 연속 감소한 것으로 나타났다. TBBPA의 유도제품인 TBBPA 올리고머도 10% 수준 감소한 것으로 추정된다.

유럽 중심으로 브롬계 사용규제 강화

세계 각국의 규제도 브롬계 난연제 수요에 큰 영향을 미치고 있다.

건축 단열재용 EPS(Expandable PS)에 투입되는 HBCD(Hexabromocyclododecane)와 범용수지용이 주류를 이루고 있는 DBDPE(Decabromodiphenyl Ether)는 잔류성 유기오염물질에 관한 스톡홀롬 조약(POPs 조약)에 따라 사용이 금지되면서 일본에서는 생산‧판매‧수입이 모두 금지된 상태이다.

최근에는 HBCD 대체제품으로 DKS의 Pyroguard SR130과 MANAC의 EB-70 등이 주목받고 있다.

랑세스(Lanxess)와 ICL도 Dow Global Technologies로부터 기술을 도입한 브롬계 부타디엔(Butadiene)-스타이렌(Styrene) 공중합제품을 상업화해 공급하고 있으며 2020년 일본 수요가 1500톤으로 추정되고 있다.

HBCD 시장이 일본의 10배 이상인 중국도 2021년 말 POPs 조약 유예기간 종료로 HBCD 사용이 전면 금지될 예정이어서 2022년까지 대체제품 수요가 급증할 것으로 예상된다.

DBDPE는 Ethylenebispentabromophenyl(Decabromodiphenylethane)이 대체제품으로 투입되고 있으며 2020년 수요가 6500톤으로 소폭 감소했다.

브롬계 난연제 가운데 TBBPA는 중쇄 염화파라핀, 삼산화안티몬과 함께 유럽에서 리스크 평가가 진행되고 있다.

RoHS는 2019년 말 전기‧전자제품의 잔류량이 0.1% 이상을 넘기지 않도록 하는 방안을 제안했으나 REACH와 맞출 필요성이 있다는 의견이 제기됨에 따라 구체적인 규제내용 결정을 보류하고 있다.

TBBPA는 미국 TSCA도 고우선물질로 분류해 규제 후보로 거론하고 있으며 2022년 말 평가 결과가 나올 것으로 예상된다.

일본은 리스크 평가 우선후보물질에 포함하지 않은 것으로 파악되고 있다.

사용이 금지된 HBCD와 DBDPE, 유럽‧미국에서 리스크 평가가 진행되고 있는 TBBPA 등은 모두 모노머 타입이며, 난연제 생산기업들은 분자량을 늘림으로써 인체나 환경에 노출될 리스크를 줄일 수 있는 폴리머 타입 개발을 강화하고 있다.

인계, 고기능제품 개발 가속화

인계 난연제는 인산에스테르계가 주류를 이루고 있으며 PVC(Polyvinyl Chloride)에 널리 사용되는 모노머형과 고분자량으로 휘발성이 낮은 축합형으로 구분하고 있다.

1990년대 중반 이후에는 할로겐을 함유하지 않은 강점을 바탕으로 브롬계 대체수요가 급증했으나 최근에는 거의 사라진 것으로 파악된다.

인계 난연제는 설계자유도가 높고 브롬계, 무기계에 비해 종류가 다양하며, 일본기업들은 난연성을 향상시킴과 동시에 수지적합성, 환경특성을 보유한 고기능제품 개발에 총력을 기울이고 있다.

아데카(ADEKA)는 일본 최대의 축합형 인산에스테르계 난연제 생산기업으로 ADEKA STAB FP-600 브랜드를 중심으로 호조를 유지하고 있다.

ADEKA STAB FP-600은 컴퓨터 및 디지털가전 케이스에 투입되고 있으며 코로나19에 따른 특수에 대응하기 위해 타이완 및 중국 공장을 풀가동하고 있다.

폴리올레핀(Polyolefin)용 팽창성 난연제 ADEKA STAB FP-2000 시리즈는 연소할 때 형성되는 탄화피막을 통해 흑연과 일산화탄소(CO) 발생량을 대폭 억제할 수 있어 화재에 대한 안전성이 높은 것으로 평가된다.

내열성과 난연성을 겸비한 특징을 활용해 전기자동차 배터리 주변 소재에도 채용이 확대되고 있다.

최근에는 열가소성 폴리우레탄(Polyurethane)용으로 ADEKA STAB FP-2600U를 새롭게 개발해 라인업을 확충했다.

다이하치케미칼(Daihachi Chemical)은 수요처 니즈에 대응한 난연제를 다양하게 공급하고 있고, EP(엔지니어링 플래스틱)용은 방향족 축합형 인산에스테르계인 PX-200에 주력하고 있다. 내가수분해성, 내열성, 저유전성이 뛰어나고 분말 타입이어서 취급이 용이하기 때문이다.

섬유용은 할로겐을 함유하지 않은 지방족 인산아미데이트계 DAIGUARD-850 공급을 확대하고 있다. 가격 대비 성능이 뛰어난 강점이 있어 생지 백코팅, 합성피혁용으로 채용되고 있다.

Phosphaphenanthrene계 난연제는 산코(Sanko)가 HCA 및 유도제품을 글로벌하게 공급하고 있으며 열안정성이 뛰어나고 비중이 가벼워 에폭시수지(Epoxy Resin)용 반응형 난연제로 채용이 확대되고 있다.

테이진(Teijin)은 난연화 메커니즘이 브롬계와 동일한 인계 난연제 FCX-210을 개발했다. FCX-210은 다양한 수지에 높은 난연성을 부여할 수 있으며 플래스틱 뿐만 아니라 페인트, 접착제 등에도 투입할 수 있어 시장 개척을 가속화하고 있다.

최근에는 건축자재로 사용되는 목재의 난연화 용도가 크게 주목받고 있다. 방화 처리해 기준을 충족하면 고층아파트, 공공건축물 내장재 등에 사용할 수 있어 이용범위가 크게 확대되기 때문이다.

일본은 건축 내장재 분야에서 목재에 대한 니즈가 높아 난연화가 요구되고 있으며, 다이하치케미칼이 목재용 SR-2500 시리즈를 개발했다.

인산염계, 붕산염계에 비해 내흡습성이 뛰어나고 문제점인 약품 누출 및 백화현상을 개선했으며, 다양한 인계 성분을 조합함으로써 내흡습성을 유지하면서 고농도화를 실현해 안정적으로 연소를 억제하는 효과를 발휘하는 것으로 알려졌다.

무기계, 수요 감소에도 강세 지속

무기계 난연제는 삼산화안티몬, 수산화마그네슘, 수산화알루미늄 등이 사용되고 있다.

삼산화안티몬은 브롬계 난연제와 함께 사용하면 난연성이 비약적으로 향상되나 PVC 등 할로겐 구조를 보유한 수지에는 무기계 단독으로 투입하고 있다.

일본에서는 Nihon Seiko와 Yamanaka Sangyo, Touko Sangyo 등이 생산하고 있으며 2020년 코로나19의 영향으로 삼산화안티몬 수요가 7000톤으로 10% 감소한 것으로 추정된다.

상반기에는 내수‧수출이 모두 약 30% 급감했으나 하반기에는 중국을 중심으로 자동차 수요가 급속히 회복돼 2020년 전체 수요가 약 10% 감소에 그친 것으로 파악된다.

삼산화안티몬 가격은 코로나19의 영향으로 중국에서 원료 광석인 안티몬 수급이 타이트한 가운데 세계적으로 컨테이너 선박이 부족해 물류 대란이 발생함으로써 당분간 강세를 유지할 것으로 예상된다.

일본은 2017년 삼산화안티몬을 특정화학물질장애 예방규칙 대상으로 지정하고 취급자들에게 공조시설 설치 및 작업환경 측정 등을 의무화했으며, 삼산화안티몬 생산기업들은 마스터배치(MB), 과립제품, 습윤타입 등을 라인업하는 등 분진 대책을 강화하고 있다.

유럽에서도 REACH 및 RoHS에 따라 리스크 평가를 진행하고 있으나 RoHS는 삼산화안티몬을 전기·전자제품에 사용해도 리스크가 발생하지 않는다며 규제 필요성을 부정하고 있는 것으로 알려졌다.

수산화마그네슘은 내열성이 우수해 주로 높은 온도에서 성형·가공하는 분야에 투입되고 있다. 전선피복용 비할로겐계 난연화 소재로 수요 범위가 확대되고 있으며 일본 수요는 1만톤대 수준을 유지하고 있다.

수산화알루미늄은 흡열 작용으로 온도 상승을 억제하는 메커니즘을 통해 난연효과를 발휘하며, 주로 충진 필러로 사용돼 카펫의 백코팅제, FRP(Fiber Reinforced Plastic)로 제조한 욕조, 유리 등에 투입되고 있다. 일본은 난연용 수요가 약 1만톤으로 추정된다.